Quoi faire avec vos placements quand les marchés fluctuent?

Quand les marchés sont volatils, vaut-il mieux fermer les yeux et ne toucher à rien ou sécuriser ses placements, le temps que la tempête passe?

Par Fonds de solidarité FTQ

Vous vous demandez si vous devriez retirer vos investissements quand les marchés sont en baisse? Vous songez à stopper l'hémorragie en sécurisant vos placements, mais avez peur de manquer le bateau lorsque les marchés remonteront? On vous comprend.

On aimerait tous avoir une boule de cristal afin de deviner le futur et d'investir en conséquence. Voici néanmoins quelques pistes pour nourrir vos réflexions et pour vous aider à prendre les bonnes décisions pour vous.

Ne tentez pas de battre les marchés

Craignez-vous de perdre beaucoup d'argent avec l'instabilité des marchés? C'est bien normal; quand on place nos économies, on souhaite faire le plus d'argent possible sans en perdre.

Dans ce contexte, il faut surtout éviter de laisser vos émotions dicter vos décisions financières. Tentez d'être rationnel et rappelez-vous que les décisions prises à la suite d'une baisse marquée pourraient coûter cher à long terme.

« N'essayez surtout pas d'anticiper les marchés : ils seront toujours en avance sur vous!

Vous pouvez regarder les données historiques pour avoir une idée de la façon dont les marchés ont réagi au fil du temps face à différentes crises. Ça vous aidera à prendre des décisions sur les produits dans lesquels vous souhaitez investir. »

– Sébastien Lafontaine, conseiller en épargne collective FlexiFonds et planificateur financier

Mon portefeuille a perdu 10 %, que faire?

Historiquement, quand les marchés boursiers sont en baisse, il est généralement recommandé d'y laisser votre argent. Lorsque c'est possible, c'est même le meilleur moment pour investir davantage.

Vous êtes sceptique? Regardons trois scénarios de plus près.

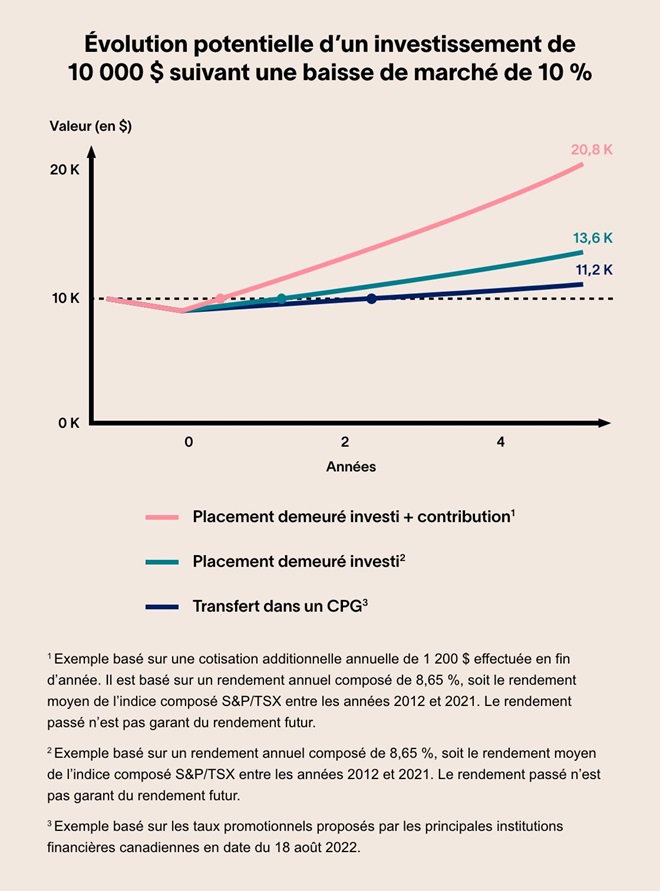

Ce graphique présente un placement de 10 000 $ qui aurait subi une baisse de 10 % depuis qu'il a été investi dans les marchés financiers (placement qui suit l'indice S&P TSX).

Lorsque la baisse survient à l'an 0, trois façons de réagir à la baisse sont illustrées :

- Ne pas toucher au placement et investir davantage chaque année dans le placement qui suit l'indice S&P TSX.

- Ne pas toucher au placement qui suit l'indice S&P TSX, sans investir davantage.

- Retirer le placement pour le transférer dans un produit garanti, sans investir davantage. C'est alors 9 000 $ qui sont investis. Le retrait entraîne la perte de 1 000 $ du placement initial.

Au bout de cinq ans, trois résultats sont observés :

- Avec la cotisation additionnelle de 1 200 $, il aura évidemment fallu moins d'un an pour retrouver la valeur initiale du placement de 10 000 $. Au bout de cinq ans, l'épargnant qui avait continué d'investir a maintenant 20 758,45 $.

- Il aura fallu plus d'un an pour retrouver la valeur initiale du placement de 10 000 $. Au bout de cinq ans, l'épargnant qui n'avait pas touché à son placement a maintenant 13 626,71 $.

- Il aura fallu plus de deux ans pour retrouver la valeur initiale du placement de 10 000 $. Au bout decinq ans, l'épargnant qui avait retiré son placement a maintenant 11 215,64 $.

Retirer votre épargne peut concrétiser une perte

En vendant des placements au moment d'une baisse sur les marchés, vous concrétisez une perte qui n'était alors que « fictive ». Si vous vous retirez des marchés, vous ne pourrez pas profiter d'une possible hausse après le creux de vague et de gains potentiels plus importants à long terme grâce aux intérêts composés.

Les marchés sont cycliques et, historiquement, la valeur des titres a toujours fini par remonter. Vous ne devriez donc pas retirer des sommes dont vous n'avez pas besoin à court terme.

Posez-vous LA bonne question!

Pour vous aider à rationaliser les mouvements des marchés boursiers, il est important de vous questionner sur vos objectifs financiers.

« La principale question à vous poser, c'est : quand aurez-vous besoin de cet argent? Dans 1 an? Dans 3 ans? Dans 20 ans?

La retraite, ce n'est pas un projet d'un an, mais plutôt de 20 ou 30 ans! À l’inverse, si vous avez un imprévu et que vous avez besoin d'un montant rapidement, vous pouvez retirer ce dont vous avez besoin, mais pas la totalité de votre épargne. »

Sébastien Lafontaine

Si la retraite n'est que dans 10, 20 ou 30 ans, vous avez encore le temps de profiter des hausses des marchés et de laisser fructifier votre épargne. Ainsi, les fluctuations à court terme ne devraient pas vous inquiéter. En revanche, si vous pensiez vous verser un revenu à partir de votre épargne dans les 1 à 5 prochaines années, ça peut être le bon moment de commencer à sécuriser une partie de votre épargne.

Le choix du produit dépendra toujours de votre horizon de placement, c'est-à-dire, du moment où vous aurez besoin d'utiliser l'argent investi, et de votre profil d'investisseur. Il est important de comprendre qu'il existe une panoplie de produits financiers qui peuvent convenir à différents besoins d'épargne. Un produit garanti comme un certificat de placement garanti (CPG) n'est pas meilleur ou pire qu'un fonds commun de placement (FCP) ou qu'un fonds négocié en bourse (FNB), pourvu que vous diversifiiez votre portefeuille afin de pouvoir bien réagir aux aléas des marchés en fonction de vos besoins.

Les conseillers en épargne collective FlexiFonds connaissent les marchés

Les conseillers de l'équipe de FlexiFonds sont au bout du fil pour vous accompagner dans la gestion de vos fonds FlexiFonds. En situation de marché baissier, vendre veut souvent dire concrétiser une perte. Profitez de leurs conseils et de leur expérience pour éviter de faire des choix qui vous coûteront plus cher que vous ne le pensez.

1 833 383-2121Ces articles pourraient vous intéresser

L'exercice est basé sur cinq ans afin de pouvoir comparer le marché boursier avec celui des CPG pour lequel l'horizon de placement à terme est de cinq ans. Le taux de rendement de 4,5 % est celui offert par différentes institutions financières en date du 18 août 2022.

L'indice de marché suivi est celui du S&P TSX, soit l'indice phare de la bourse de Toronto, qui suit environ 250 des plus grandes sociétés cotées en bourse au Canada.

Précision : Comme le marché a connu des soubresauts importants dans les dernières années, c'est le rendement annualisé de cet indice sur les 10dernières années qui est utilisé dans l'exemple pour donner une idée plus sobre du rendement des marchés dans les dernières années. Le rendement annualisé de l'indice S&P/TSX sur 10 ans est de 8,65 %* au 31 décembre 2021.

Afin de représenter équitablement l'état actuel du marché des produits garantis dans cet exemple, la période 2022-2026 a été sélectionnée pour la donnée CPG justifiant la comparaison de deux périodes différentes (de 2012 à 2021 vs de 2022 à 2026).

*Notez que le rendement des marchés boursiers n’est pas garanti, que la valeur fluctue fréquemment et que le rendement passé n’est pas indicatif du rendement dans l’avenir.

Information

Tous les renseignements et données sont fournis à titre informatif seulement; ils ne visent pas à dispenser des conseils ni des recommandations d'ordre financier, juridique, comptable ou fiscal en matière de placements. Même s'ils sont jugés fiables, aucune représentation ni garantie, explicite ou implicite, n'est faite quant à l'exactitude, la qualité et le caractère complet de ces renseignements et de ces données. Les opinions exprimées ne doivent pas être interprétées comme une sollicitation ou une offre visant la souscription ou la vente d’actions du Fonds de solidarité FTQ ou des parts mentionnées aux présentes et ne devraient pas être considérées comme une recommandation. Nous vous suggérons de consulter votre conseiller.

FlexiFonds de solidarité FTQ inc.

Les parts des fonds FlexiFonds sont distribuées uniquement au Québec par FlexiFonds de solidarité FTQ inc., un courtier en épargne collective détenu en propriété exclusive par le Fonds de solidarité FTQ. FlexiFonds de solidarité FTQ inc. ne distribue les parts d'aucun autre fonds commun de placement. Un placement dans un fonds commun de placement peut donner lieu à des frais de gestion et autres frais. Veuillez consulter votre représentant inscrit en épargne collective et lire le prospectus et les aperçus du fonds avant de faire un placement. Les parts des fonds FlexiFonds ne sont pas assurées par la Société d'assurance-dépôts du Canada ni quelque autre organisme d'assurance-dépôts gouvernemental. Les parts des fonds FlexiFonds ne sont pas garanties, leur valeur fluctue fréquemment et leur rendement passé n'est pas indicatif de leur rendement dans l'avenir.