Épargnez pour réaliser les projets qui vous tiennent à coeur!

Grâce à son CELI et à son compte d'investissement, les produits FlexiFonds vous permettent d'atteindre vos objectifs.

Le CELI avec les produits FlexiFonds : profiter des gains qui fructifient à l'abri de l'impôt

Les sommes qui fructifient dans votre CELI avec les produits FlexiFonds sont libres d'impôt; votre capital initial tout comme les revenus de placement potentiels! Ainsi, vous profitez de l'ensemble de votre épargne lorsque vous effectuez un retrait afin de réaliser un projet.

Le compte d'investissement avec les produits FlexiFonds : continuer d'investir au-delà du REER et du CELI

Le CELI vous offre un avantage fiscal, mais vous ne pouvez y cotiser que selon vos droits de cotisation disponibles, établis par l'Agence de revenu du Canada. Et il en va de même pour le REER : vos droits de cotisation sont déterminés chaque année, selon votre revenu déclaré l'année précédente.

De son côté, le compte d'investissement n'est pas limité par des droits de cotisation. Ainsi, si vous n'avez plus de droits de cotisation inutilisés pour votre CELI ou votre REER, le compte d'investissement devient un complément intéressant à votre épargne, surtout pour réaliser un projet.

Les avantages d'épargner avec les produits FlexiFonds

Une flexibilité liée aux retraits

Les produits d'épargne FlexiFonds offrent une flexibilité de retrait accrue si on les compare au REER+ au Fonds puisque les montants investis peuvent être retirés en tout temps, sans frais[1], afin de vous aider à réaliser votre projet.

La valeur des fonds communs de placement FlexiFonds peut fluctuer au fil du temps. De manière générale, les conseillers en épargne collective FlexiFonds recommandent donc à nos épargnants de détenir leur épargne avec un horizon de placement d'au moins trois ans.

3 fonds communs de placement adaptés à votre projet d'épargne

Votre profil d'investisseur est le point de départ pour déterminer lequel parmi les trois fonds communs de placement avec FlexiFonds pourrait correspondre le mieux à vos besoins : Prudent, Équilibré ou Croissance. Il est défini lorsque vous ouvrez un nouveau véhicule d'épargne avec FlexiFonds, en fonction de vos réponses à un court questionnaire sur des facteurs tels que votre objectif principal d'épargne, votre horizon de placement et votre tolérance au risque.

Des investissements à forte concentration québécoise

Avec 70 % d'actifs ayant un lien avec l'économie du Québec, les produits FlexiFonds s'inscrivent dans la mission du Fonds consistant à encourager l'économie d'ici. Uniques sur le marché, les solutions d'épargne à forte concentration québécoise sont composées de près d'un tiers d'actions du Fonds de solidarité FTQ.

Cédric prévoit rénover sa cuisine en épargnant dans le CELI avec les produits FlexiFonds

Voyez comment le CELI avec les produits FlexiFonds pourra l'aider à réaliser son projet plus facilement!

Cédric aimerait rénover la cuisine de sa maison d'ici cinq ans. Il a déjà 3 000 $ de côté, qu'il souhaite investir dans un CELI avec un produit FlexiFonds Croissance pour accélérer l'atteinte de son objectif financier. Il a calculé que s'il ajoute à ce montant des cotisations de 150 $ par paie toutes les deux semaines, son portefeuille pourrait atteindre 25 379 $ au bout de cinq ans, basé sur un rendement de 5 %. Cela revient à des gains potentiels de 2 879 $ non imposables[2]. Il pourrait donc atteindre son objectif plus rapidement!

Cédric, 32 ans

Salaire brut imposable :

89 000 $

Objectif :

Rénover sa cuisine

Coût du projet :

25 000 $

Habitude d'épargne :

150 $ par paie, toutes les deux semaines

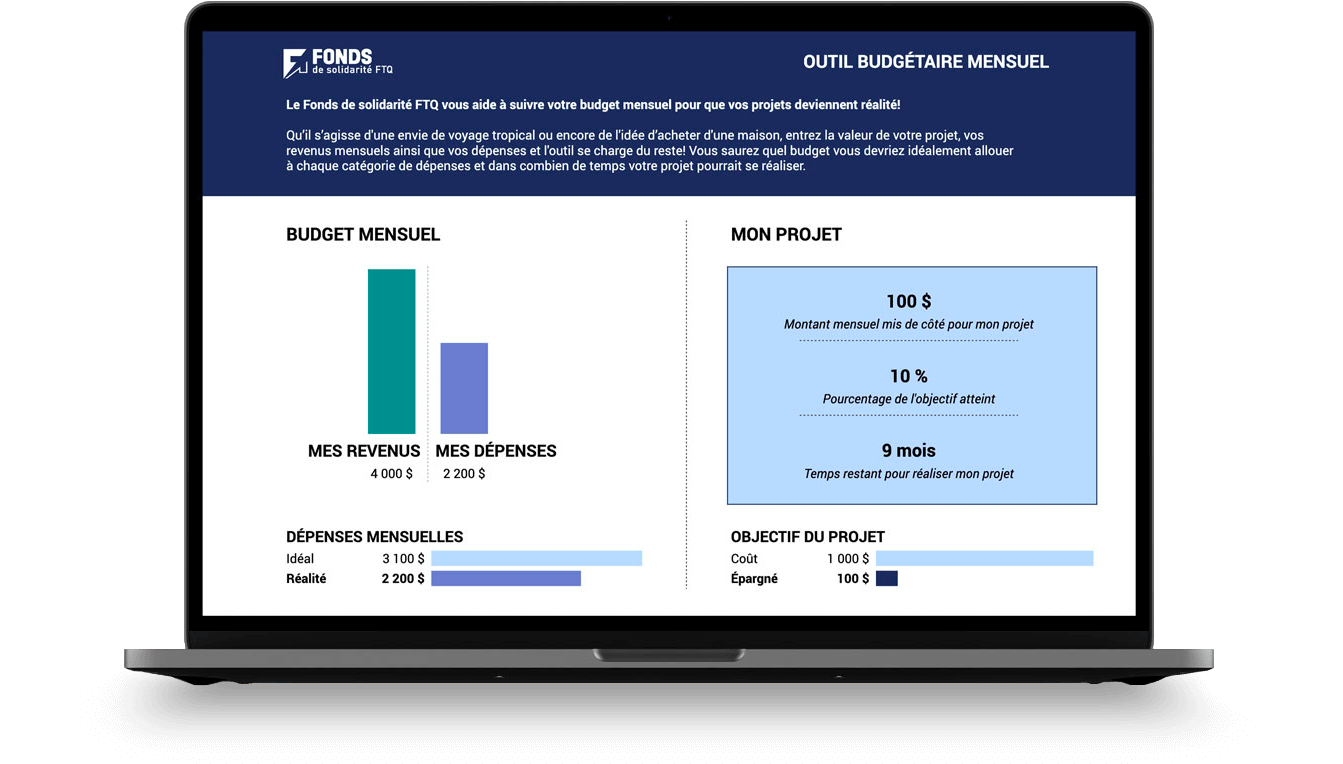

Gérez vos finances et réalisez vos projets à l'aide de notre outil budgétaire!

Que vous souhaitiez acheter une propriété, vous préparer à l'arrivée d'un enfant, acheter une nouvelle voiture ou réaliser tout autre projet, atteignez vos objectifs d'épargne grâce à notre outil budgétaire.

Questions les plus fréquentes

Prêt à épargner avec FlexiFonds pour réaliser vos projets?

Ouvrir un compte

Des conditions s'appliquent, veuillez lire le prospectus des fonds FlexiFonds.

Considérant que Cédric a les droits de cotisation CELI nécessaires, que sa situation financière est stable et qu'il a déjà un fonds d'urgence pour ses besoins à court terme. À noter que les Fonds FlexiFonds ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n'est pas garant de leur rendement dans l'avenir.

Information

Tous les renseignements et données sont fournis à titre informatif seulement; ils ne visent pas à dispenser des conseils ni des recommandations d'ordre financier, juridique, comptable ou fiscal en matière de placements. Même s'ils sont jugés fiables, aucune représentation ni garantie, explicite ou implicite, n'est faite quant à l'exactitude, la qualité et le caractère complet de ces renseignements et de ces données. Les opinions exprimées ne doivent pas être interprétées comme une sollicitation ou une offre visant la souscription ou la vente d’actions du Fonds de solidarité FTQ ou des parts mentionnées aux présentes et ne devraient pas être considérées comme une recommandation. Nous vous suggérons de consulter votre conseiller.

À propos de FlexiFonds de solidarité FTQ inc.

FlexiFonds de solidarité FTQ inc., une filiale en propriété exclusive du Fonds de solidarité FTQ, est un courtier en épargne collective dûment inscrit auprès de l'Autorité des marchés financiers. FlexiFonds de solidarité FTQ inc. est le placeur principal des fonds FlexiFonds et ne distribue les parts d'aucun autre fonds commun de placement.

FlexiFonds de solidarité FTQ inc.

Les parts des fonds FlexiFonds sont distribuées uniquement au Québec par FlexiFonds de solidarité FTQ inc., un courtier en épargne collective détenu en propriété exclusive par le Fonds de solidarité FTQ. FlexiFonds de solidarité FTQ inc. ne distribue les parts d'aucun autre fonds commun de placement. Un placement dans un fonds commun de placement peut donner lieu à des frais de gestion et autres frais. Veuillez consulter votre représentant inscrit en épargne collective et lire le prospectus et les aperçus du fonds avant de faire un placement. Les parts des fonds FlexiFonds ne sont pas assurées par la Société d'assurance-dépôts du Canada ni quelque autre organisme d'assurance-dépôts gouvernemental. Les parts des fonds FlexiFonds ne sont pas garanties, leur valeur fluctue fréquemment et leur rendement passé n'est pas indicatif de leur rendement dans l'avenir.

Accès et disponibilité du site

Le site Web est la propriété de Fonds de solidarité FTQ. En utilisant le site Web, vous acceptez les conditions d'utilisation qui suivent. Vous reconnaissez et convenez que le Fonds de solidarité FTQ peut restreindre, suspendre ou révoquer votre accès à la totalité ou à une partie du site ou son utilisation, y compris les liens vers des sites de tiers, en tout temps, avec ou sans motif, à sa discrétion absolue, sans préavis et sans responsabilité. Le Fonds de solidarité FTQ ne garantit pas que ce site sera disponible et répondra à vos exigences ou que l'accès à ce site sera ininterrompu. Des interruptions de disponibilité peuvent survenir à tout moment, sans préavis, y compris des périodes d'indisponibilité requises pour des raisons de maintenance ou techniques.