4 différences entre un produit d'épargne garanti et non garanti

Découvrez comment distinguer les placements garantis et non garantis et comment ils peuvent vous aider à atteindre vos objectifs financiers.

Par Fonds de solidarité FTQ

Les placements et les stratégies d'épargne peuvent varier d'une personne à l'autre, selon la situation financière, les objectifs et la tolérance au risque. Si vous souhaitez épargner ou investir, il pourrait donc être judicieux de mieux comprendre les différents produits qui s'offrent à vous. On peut notamment diviser les produits d'épargne en deux grandes catégories : les placements garantis et les placements non garantis. Voici, en quatre temps, ce que vous devez savoir pour faire le bon choix quand viendra le moment de magasiner vos placements.

Qu'est-ce qu'un placement garanti?

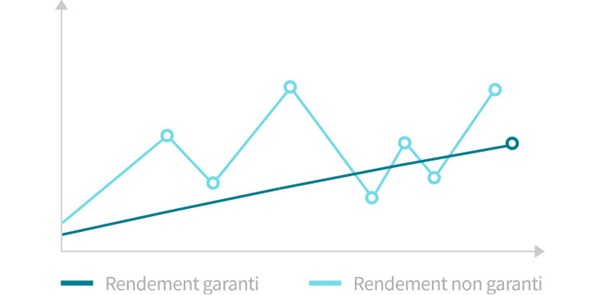

Dans un premier temps, un placement garanti est un produit dont le capital et le rendement peuvent être garantis par un gouvernement ou une institution financière à qui l'on prête de l'argent en échange d'intérêts.

L'un des avantages des placements garantis réside dans le fait que l'on connaît la valeur que l'on obtiendra à l'échéance. Cependant, plusieurs conditions peuvent s'appliquer. Pour vous assurer de récupérer le montant investi, vous pourriez, par exemple, devoir conserver votre placement jusqu'à l'échéance prévue. Dans le cas contraire, vous pourriez ne pas recevoir le rendement prévu initialement, et même perdre de l'argent.

Des titres d'emprunt variés

Les certificats de placement garanti (CPG), dont l'échéance varie de 30 jours à 10 ans :

L'investisseur prête de l'argent à une institution financière qui, en plus de lui garantir le remboursement de son capital, lui versera habituellement des intérêts à un taux fixe jusqu'à l'échéance. Quant aux CPG indiciels, leur rendement dépendra de celui d'un indice boursier.

Les obligations, dont l'échéance varie de 1 an à 30 ans :

L'investisseur prête de l'argent à un gouvernement ou à une entreprise et reçoit périodiquement en retour des intérêts habituellement calculés selon un taux fixe, ainsi qu'un montant prédéterminé, souvent d'une valeur de 1 000 $, lors de l'achat si le titre est conservé jusqu'à l'échéance. Toutefois, la garantie n'est valable que si, et seulement si, l'organisation est toujours en activité à ce moment. Par exemple, si une entreprise déclare faillite, la garantie sur l'obligation ne sera plus valide.

Les billets à capital protégé, dont l'échéance varie de 5 à 10 ans :

L'investisseur prête son argent à une institution financière qui, en retour, se voit rembourser son capital à l'échéance, en plus de toucher des intérêts. Ceux-ci peuvent fluctuer selon plusieurs facteurs, comme le rendement d'un portefeuille de référence ou la valeur de certains actifs.

01 Pensez à votre tolérance au risque

Il est primordial de connaître votre profil d'investisseur afin de choisir les placements et les stratégies qui vous conviennent. Ainsi, des facteurs tels que l'âge, la situation financière ou encore les horizons et les objectifs de placements permettront de déterminer si vous êtes plutôt du type prudent, équilibré ou audacieux.

En règle générale, les personnes ayant une plus grande tolérance au risque pourraient préférer opter pour des placements non garantis, comme les actions, les fonds communs de placement et les fonds négociés en bourse, alors que les investisseurs moins à l'aise avec le risque pourraient préférer des placements garantis.

La protection des dépôts de l'Autorité des marchés financiers : une protection supplémentaire

Dans le cas où l'emprunteur est incapable de payer au moment où votre placement arrive à échéance, c'est l'Autorité des marchés financiers (AMF), au Québec, qui sera chargée de vous rembourser le capital et les intérêts de vos dépôts assurables. Il s'agit d'une protection supplémentaire pour votre argent, en cas de faillite de votre institution financière.

Comme tous les produits garantis ne sont pas nécessairement assurables, il est recommandé de se renseigner pour savoir si vos placements sont protégés. C'est par exemple le cas des dépôts faits dans un compte de chèques ou un compte d'épargne, ou des dépôts à terme en dollars canadiens dont l'échéance initiale n'excède pas cinq ans. À l'inverse, les fonds communs de placement, les actions, les obligations, les dépôts en devise, les placements hypothécaires et les cryptomonnaies ne sont pas assurés.

02 Choisissez des placements qui correspondent à vos objectifs

Si votre tolérance au risque doit être prise en compte dans votre choix de placements, vos objectifs d'épargne sont tout aussi importants. Vous n'opterez en effet pas pour les mêmes stratégies d'épargne selon que vous avez besoin d'argent à court ou à long terme. Dans le premier cas, vous pourriez préférer un placement plus conservateur, mais qui pourrait ne pas vous faire profiter d'une embellie des marchés boursiers, par exemple, puisque votre épargne contiendrait une plus faible proportion d'actions. Si votre horizon de placement est plus long, il est possible que vous soyez porté à laisser votre argent fructifier dans un produit plus exposé à la volatilité, composé d'une plus forte proportion d'actions, qui pourrait profiter du rendement des marchés.

03 Magasinez les taux de rendement et les conditions

Il est pertinent de savoir qu'un même produit peut différer d'une institution financière à l'autre en ce qui a trait au rendement, mais aussi à l'échéance ou aux conditions de rachat. Par ailleurs, certains types de placements garantissent à la fois le montant investi et le rendement, alors que d'autres ne protègent que le capital. Les banques n'offrent pas non plus toutes les mêmes placements garantis ni les mêmes taux de rendement.

Prenons l'exemple de deux certificats de placement garanti (CPG) : l'un à taux fixe, l'autre à taux progressif. Avec le premier, vous connaissez avant même d'investir le montant des intérêts qui vous seront versés à l'échéance. Quant au second, son taux peut fluctuer jusqu'à l'échéance, habituellement selon le taux préférentiel de l'institution financière. En général, plus la durée du placement est longue, plus le taux d'intérêt est élevé, et ce, quel que soit le type de placement.

04 Calculez l'impact des frais de gestion

Il y a une autre différence entre les produits d'épargne garantis et non garantis : les frais de gestion.

Gérés activement, les produits non garantis comme les fonds communs de placement occasionneront généralement plus de frais de gestion, tout en offrant un plus grand potentiel de rendement.

À l'inverse, vous n'aurez aucuns frais à débourser pour vous prévaloir d'un CPG, par exemple, à condition de ne pas encaisser votre placement avant la date d'échéance, au risque de devoir payer une pénalité dans certains cas.

Puisqu'il incombe aux institutions bancaires de couvrir ces frais, celles-ci vont alors chercher à réaliser un profit avec votre argent. Si la banque vous verse des intérêts, elle peut à son tour prêter votre argent en imposant aux emprunteurs un taux d'intérêt plus élevé afin de bénéficier d'une marge.

Quand on sait que les frais de gestion peuvent avoir un impact sur le rendement, il peut s'avérer judicieux de bien comprendre les différents produits qui s'offrent à vous avant d'investir. Il est donc important de comparer les taux d'intérêt offerts par les différentes banques.

Avant d'investir en vue de réaliser un projet qui vous tient à coeur, ou tout simplement pour maximiser votre épargne-retraite, il convient de bien comprendre les différences entre les placements garantis et les placements non garantis. N'hésitez pas à consulter un expert qui pourra vous aider à prendre des décisions éclairées.