Entre l'épargne pour la retraite, les études des enfants, les vacances, les rénos et les inévitables imprévus, il peut être difficile de savoir où donner de la tête dans le budget familial. Surtout quand on sait que, selon plusieurs estimations, élever un enfant jusqu'à 18 ans peut coûter près de 300 000 $! Quand les besoins sont grands et les ressources limitées, comment répartir son épargne intelligemment?

Pas de panique. On vous comprend : on veut ce qu'il y a de mieux pour sa famille, mais on ne peut pas tout faire en même temps. L'important, c'est de se donner une structure. Voici un guide pour vous aider à y voir plus clair et à établir vos priorités, une étape à la fois.

Définir votre capacité d'épargne avec la règle du 50/30/20

Avant de décider où mettre l'argent, il faut savoir combien on peut épargner. Pour cela, l'exercice du budget est ici incontournable.

Une méthode simple et efficace pour s'orienter est la règle du 50/30/20. C'est un excellent point de départ pour équilibrer son budget qui suggère de répartir votre revenu net ainsi :

- 50 % pour les besoins essentiels (logement, nourriture, transport, électricité).

- 30 % pour les désirs et les loisirs (sorties, abonnements, vacances).

- 20 % consacrés à l'épargne et au remboursement des dettes.

Si le 20 % vous semble inatteignable pour le moment, visez la règle classique d'épargner 10 % de vos revenus bruts. L'important est de commencer, peu importe le montant. L'habitude compte plus que le chiffre!

L'ordre des opérations : quoi payer en premier?

Une fois votre capacité d'épargne établie, voici une séquence logique pour optimiser chaque dollar, tout en protégeant l'avenir de votre famille.

Priorité 1 : bâtir le fonds d'urgence

C'est la base absolue. Avant de penser à investir à long terme, assurez-vous d'avoir un coussin de sécurité pour les imprévus (perte d'emploi, réparation de voiture, etc.).

- L'objectif : Couvrir 3 à 6 mois de dépenses courantes.

- Le moyen : Un compte épargne à intérêt élevé ou un CELI (compte d'épargne libre d'impôt), tant que l'argent reste accessible rapidement (liquide) et sans pénalité.

Priorité 2 : attaquer les « mauvaises » dettes

Si vous trainez un solde sur une carte de crédit ou un prêt personnel avec un taux d'intérêt supérieur à 8 %, c'est votre priorité numéro deux.

Comme le souligne Sébastien Lafontaine, conseiller en épargne collective FlexiFonds et planificateur financier :

« Ces dettes limitent l'argent disponible pour l'épargne. Plus vite elles sont éliminées, plus vite vous pourrez bâtir et faire croître votre patrimoine. »

Nuance importante :

Votre hypothèque n'est généralement pas considérée comme une mauvaise dette. On y reviendra plus bas!

Priorité 3 : profiter des subventions pour les études (REEE)

Si vous avez des enfants, le Régime enregistré d'épargne-études (REEE) est un incontournable. Dès que votre enfant a son numéro d'assurance sociale (NAS), vous pouvez ouvrir un régime.

Pour chaque dollar cotisé, vous pouvez bénéficier de subventions gouvernementales importantes. Le montant total des subventions fédérales et provinciales peut atteindre jusqu'à 30 % de votre cotisation, avec un maximum de 750 $ par année (et un plafond à vie de 7 200 $). De plus, si vos revenus sont plus modestes, le Bon d'études canadien peut même ajouter des sommes au régime sans que vous ayez à cotiser. C'est un excellent levier financier et un rendement garanti imbattable.

Priorité 4 : préparer la retraite (REER ou CELI?)

C'est l'éternel dilemme. Voici comment vous pouvez trancher selon votre situation et vos perspectives :

- Revenus modestes (ou si vous prévoyez que vos revenus augmenteront significativement plus tard) :

Le compte d'épargne libre d'impôt (CELI) est souvent préférable dans un premier temps. Non seulement les retraits d'un CELI n'ont pas d'impact sur les prestations gouvernementales (contrairement aux retraits REER), mais il offre une flexibilité précieuse. Vous pouvez y accumuler votre épargne et, plus tard, lorsque vos revenus seront plus élevés, envisager de transférer ces sommes (ou de nouvelles cotisations) vers un REER pour maximiser votre déduction fiscale au moment où votre taux d'imposition est le plus élevé.

- Revenus élevés :

Le REER devient avantageux. En cotisant au REER, vous diminuez votre revenu imposable, ce qui vous permet de payer moins d'impôt dès aujourd'hui et de faire fructifier votre épargne à l'abri de l'impôt. Plus votre revenu est élevé, plus vous vous trouvez dans une tranche d'imposition marginale importante, et plus l'économie d'impôt générée par votre cotisation REER est grande. C'est une option puissante si vous êtes déjà dans une tranche d'imposition élevée.

L'effet levier pour les familles

Sébastien Lafontaine rappelle un avantage crucial du REER pour les parents : « Quand je cotise au REER, ça diminue mon revenu net familial. Par ricochet, ça peut augmenter l'accès à des programmes sociaux importants, comme l'Allocation canadienne pour enfants ou les crédits pour frais de garde. »

Encore plus avec le REER+

Souscrire des actions du Fonds de solidarité FTQ peut donner accès à un crédit d'impôt de 30 %[1], en plus de la déduction REER habituelle. Le REER+ est un outil puissant pour augmenter votre remboursement d'impôt, que vous pourrez ensuite réinvestir... dans le REEE des enfants, par exemple!

Priorité 5 : financer vos projets à moyen terme

Une fois la retraite et les études sécurisées, pensez à vos projets à moyen terme : rénovations, voyage ou changement de voiture. Le CELI est l'outil tout indiqué pour faire fructifier cet argent à l'abri de l'impôt tout en le gardant disponible.

Conseil :

Comme vous aurez besoin de ces sommes assez rapidement (horizon de moins de 5 ans), choisissez vos placements avec soin. Optez pour un équilibre entre sécurité et croissance afin que l'argent soit là quand vous en aurez besoin. Un conseiller ou une conseillère en épargne collective peut vous aider à établir votre profil d'investisseur selon votre situation. Apprenez-en plus sur le risque en investissement.

Devriez-vous investir avant de rembourser l'hypothèque?

Devrait-on chercher à rembourser sa maison plus vite? Pas nécessairement au détriment de l'épargne pour la retraite ou les études.

« On a des choix à faire. Une résidence principale, c'est un actif qui prend de la valeur à long terme, mais qui est moins liquide. Ce n'est pas une mauvaise dette. Rembourser l'hypothèque, ce sont des sommes qu'on n'investit pas dans d'autres placements qui pourraient rapporter plus », précise Sébastien Lafontaine.

Sans compter qu'on se prive d'avantages fiscaux si on mise tout sur le remboursement de l'hypothèque au détriment du REER, par exemple. Si on tient à rembourser l'hypothèque plus vite, on peut choisir un mode de paiement accéléré (comme aux deux semaines au lieu de chaque mois), ou encore utiliser son retour d'impôt pour faire descendre le solde hypothécaire. Bref, l'important reste de ne pas brimer sa capacité d'épargne.

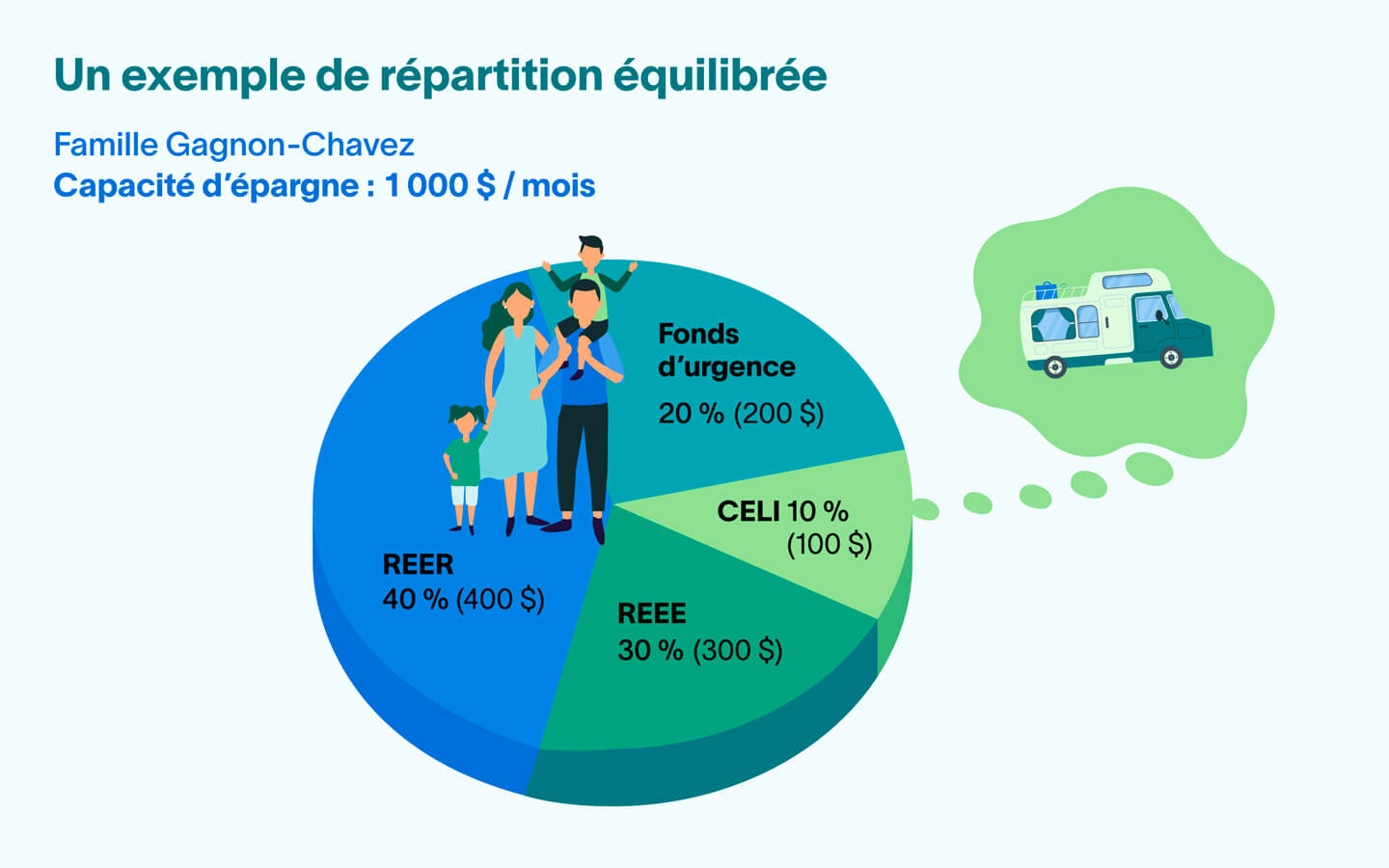

Étude de cas : la famille Gagnon-Chavez

Voyons comment cela s'applique dans la réalité.

- Profil : 2 adultes, 2 jeunes enfants.

- Revenu familial brut (après impôts) : 120 000 $.

- Situation : Propriétaires, hypothèque en cours, aucune dette de consommation.

- Capacité d'épargne : 1 000 $ par mois (environ 10 % du revenu brut).

Un exemple de répartition équilibrée

- 200 $/mois dans le fonds d'urgence (jusqu'à atteindre 3 mois de salaire).

- 300 $/mois dans le REEE (pour maximiser les subventions autant que possible).

- 400 $/mois dans un REER, comme le REER+ (pour l'économie d'impôt et la retraite).

- 100 $/mois dans un CELI (pour les vacances en camping l'été prochain).

Et si le budget était plus serré?

Si cette famille pouvait épargner 500 $ par mois, la stratégie changerait : il faudrait prioriser le fonds d'urgence jusqu'à ce qu'il soit garni. Sans ce filet de sécurité, on risque d'être coincé au moindre pépin. Ensuite, on s'attaque aux dettes coûteuses, s'il y en a, puis on répartit entre l'épargne pour les études et la retraite.

Trois astuces pour garder le cap

- Automatisez tout : L'épargne systématique (prélèvements automatiques) enlève la charge mentale. Ce qu'on ne voit pas dans le compte chèque, on ne le dépense pas!

- La stratégie « ricochet » : Utilisez votre remboursement d'impôt généré par vos cotisations REER pour remplir le REEE des enfants ou rembourser une dette. C'est une façon intelligente de faire travailler le même dollar deux fois.

- Impliquez les enfants : Expliquez-leur vos choix (pourquoi on met de l'argent de côté pour plus tard). Cela leur donne de bonnes bases financières pour l'avenir.

Besoin d'y voir plus clair?

Essayez l'outil Mon plan de match pour planifier vos finances! Simple et intuitif, il vous permet de visualiser l'ensemble de votre épargne, de tester différents scénarios et d'obtenir des recommandations personnalisées pour réaliser vos projets.

Un avenir solide, une étape à la fois

En résumé, il n'y a pas de solution unique, mais des principes logiques qui ont fait leurs preuves. En structurant vos priorités, vous bâtirez un avenir solide pour toute la famille, sans sacrifier tous vos plaisirs d'aujourd'hui.