On a souvent le réflexe de réclamer son argent dès qu'on y a droit. Pourtant, en planification de retraite, la patience est littéralement payante. Si vos finances le permettent, repousser la demande de vos rentes publiques est l'une des stratégies les plus sûres pour vous garantir un revenu bonifié à vie, et éviter de laisser plus de 100 000 $ sur la table.

RRQ et PSV : comprendre la mécanique pour mieux décider

Avant de sortir la calculatrice, revoyons les deux piliers du système public québécois : le Régime de rentes du Québec (RRQ) et la pension de la Sécurité de vieillesse (PSV) du fédéral.

Ces rentes vous soutiennent jusqu'à la fin de vos jours, mais le montant reçu dépend du moment où vous commencez à les percevoir. Le système est conçu pour encourager le report.

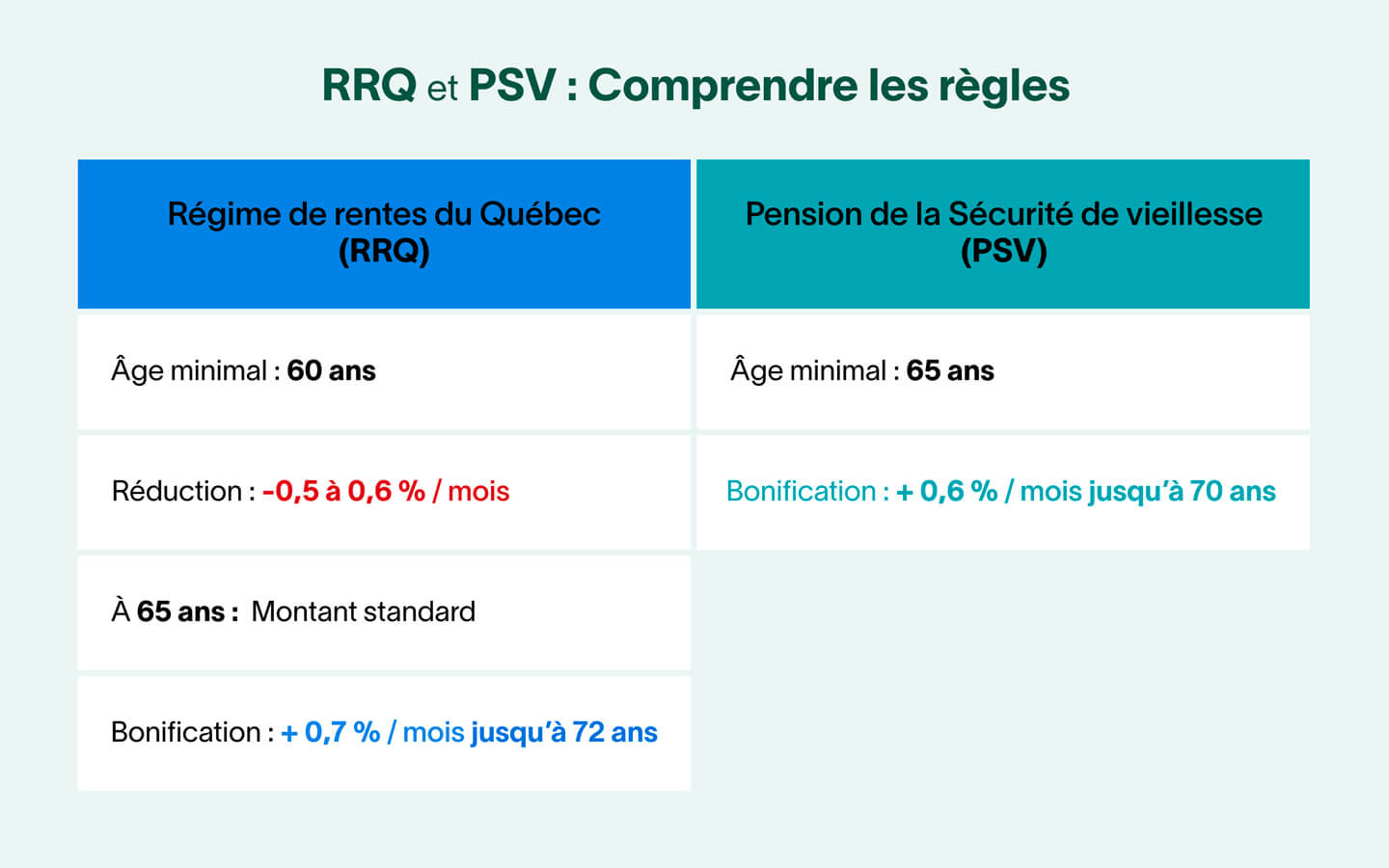

- Le RRQ (Régime de rentes du Québec) : Vous pouvez le demander dès 60 ans. Toutefois, l'âge « normal » de la retraite est fixé à 65 ans. Si vous le demandez avant, votre rente subit une réduction permanente (une pénalité de 0,5 % à 0,6 % pour chaque mois d'avance). À l'inverse, si vous attendez après 65 ans, votre rente est bonifiée de 0,7 % pour chaque mois de report, et ce, jusqu'à 72 ans.

- La PSV (pension de la Sécurité de vieillesse) : Elle est accessible dès 65 ans. Ici aussi, vous pouvez reporter votre demande jusqu'à 70 ans en échange d'une bonification mensuelle de 0,6 %.

L'attente : combien ça rapporte vraiment?

C'est ici que les chiffres parlent et qu'ils sont souvent mal compris. L'impact du report est déterminant pour vos finances.

« Idéalement, ce qu'on conseille le plus possible, quand c'est faisable, c'est de ne pas retirer les rentes avant 65 ans. La pénalité pour le faire tôt est sévère, alors que la bonification pour l'attente est généreuse. »

— Mélanie Poupart, conseillère en épargne collective FlexiFonds

Bien entendu, la vie ne suit pas toujours un chiffrier Excel. « Dans le contexte actuel, il y a des mises à pied, des restructurations », nuance Mme Poupart. « Quelqu'un qui a une maladie en fin de carrière, qui a une espérance de vie réduite ou qui doit quitter plus tôt sans autres revenus n'a pas le choix : il prend ses rentes à 60 ans, et c'est correct. »

Cependant, pour ceux qui travaillent encore ou qui disposent d'une épargne personnelle (REER, CELI), la précipitation a un coût très élevé. « Pour une grande partie des gens à qui je parle, qui travaillent encore mais décident de prendre la rente du RRQ à 60 ans pour "en profiter", il y a beaucoup d'argent laissé sur la table. Non seulement ils paient plus cher d'impôt, car la rente s'ajoute à leur revenu d'emploi, mais en plus, l'impact est majeur sur le revenu mensuel à 75 ou 85 ans », précise la conseillère.

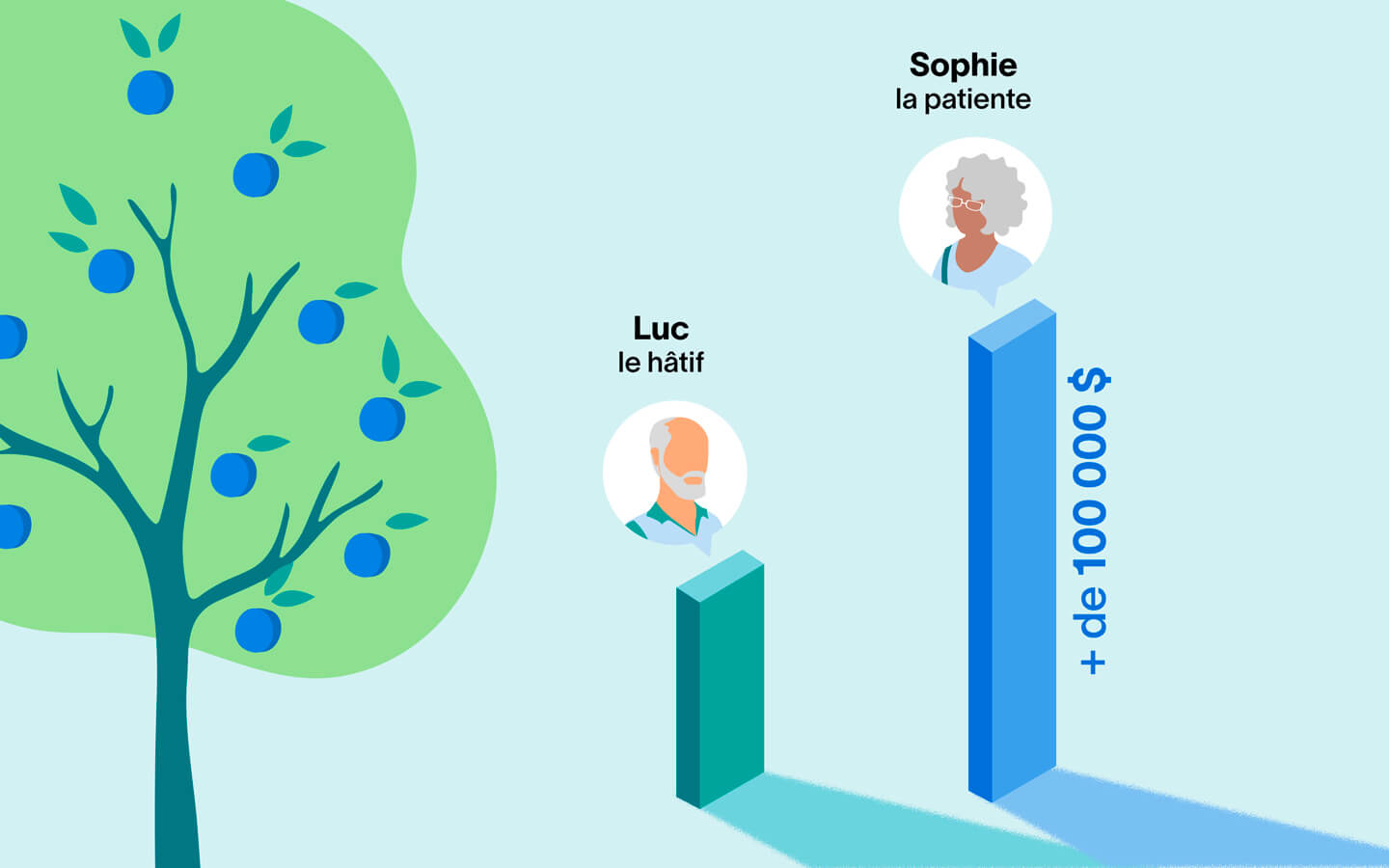

Un gain de 100 000 $ : l'histoire de Luc et Sophie

Pour bien saisir l'impact réel sur votre portefeuille, comparons deux collègues qui prennent leur retraite au même moment, avec des salaires semblables, mais des stratégies opposées.

Imaginons Luc et Sophie. Tous deux sont admissibles à la rente maximale du Régime de rentes du Québec (RRQ) et à la pension de la Sécurité de la vieillesse (PSV). Ils ont chacun 60 ans et une santé de fer.

Le choix de Luc (le pressé) : Luc a peur de « manquer le bateau ». Il veut son argent tout de suite. Il demande sa rente du RRQ dès son 60e anniversaire et sa PSV à 65 ans. Conséquence : sa rente du RRQ est réduite de façon permanente de 36 % par rapport à celle à 65 ans. Il commence à recevoir des versements immédiatement, mais ils sont modestes.

Le choix de Sophie (la patiente) : Sophie a fait ses calculs avec une conseillère ou un conseiller. Elle choisit de vivre sur ses REER pendant quelques années. Elle attend 70 ans pour demander sa rente du RRQ et sa PSV. Conséquence : à 70 ans, sa rente du RRQ est majorée de 42 % par rapport à 65 ans, et sa PSV de 36 %. Ses versements mensuels sont presque le double de ceux de Luc.

Le résultat à la ligne d'arrivée :

Si Luc et Sophie vivent tous deux jusqu'à la fin de leurs 85 ans, la différence cumulée dans leurs poches est frappante. Voici comment se comparent sommairement leurs montants reçus par mois et à vie.

Différence mensuelle

| Luc | Sophie | Écart | |

|---|---|---|---|

| RRQ au départ par mois | 965 $ | 2 141 $ | + 1 176 $ |

| PSV au départ par mois | 742 $ | 1 010 $ | + 268 $ |

| Total par mois | 1 707 $ | 3 151 $ | + 1 444 $ |

Différence à vie

| Luc | Sophie | Écart | |

|---|---|---|---|

| RRQ à vie | 289 500 $ | 385 380 $ | + 95 880 $ |

| PSV à vie | 186 984 $ | 193 920 $ | + 6 936 $ |

| Total | 476 484 $ | 579 300 $ | + 102 816 $ |

Notes par rapport aux calculs

- La PSV à vie comprend une augmentation de 10 % à partir de 75 ans.

- Les montants sont en dollars d'aujourd'hui.

- Les calculs se basent sur les données de 2026. Ils ne tiennent pas compte de l'indexation annuelle au coût de la vie ni de l'impôt sur les revenus.

Différence : Sophie reçoit plus de 100 000 $

Même si Luc commence à recevoir ses rentes dix ans plus tôt, c'est Sophie qui sort gagnante à long terme. En vivant jusqu'à 85 ans, elle aura accumulé plus de 100 000 $ supplémentaires en revenus garantis.

Autrement dit, la patience lui aura rapporté gros. C'est un peu comme si elle s'était versé à elle-même un héritage de 100 000 $ grâce à sa planification judicieuse.

La peur de mourir jeune : déconstruire le mythe

L'argument principal contre le report est souvent : « Et si je meurs à 69 ans? J'aurai tout perdu! » C'est une peur légitime, mais mathématiquement, le risque inverse est plus grand.

On parle souvent des risques boursiers, mais on oublie le « risque de longévité » : le risque d'épuiser son épargne personnelle avant son décès parce qu'on vit plus longtemps que prévu. L'espérance de vie augmente au Québec. Si vous êtes en santé à 60 ans, il y a de fortes chances que vous dépassiez 85 ans.

Contrairement à vos REER qui peuvent s'épuiser si vous vivez jusqu'à 100 ans, le RRQ et la PSV sont des revenus viagers. Ils sont garantis jusqu'à votre dernier souffle.

Nasser Mama, conseiller en épargne collective FlexiFonds et planificateur financier, résume bien cet avantage :

« Les rentes gouvernementales, c'est le meilleur moyen de profiter de revenus bonifiés et indexés jusqu'à notre décès, si on peut se le permettre. Elles vous permettent de bénéficier d'un revenu à l'abri des fluctuations du marché. »

En retardant vos rentes, vous achetez essentiellement une protection à long terme. Si vous vivez vieux, vous serez gagnant. Si vous décédez tôt, vous aurez « perdu » financièrement, mais vous n'aurez plus besoin de cet argent. Le but est de sécuriser la vie du « vous » de 90 ans.

Une protection contre l'inflation

Un autre aspect souvent négligé est l'indexation. Vos rentes publiques sont ajustées au coût de la vie. Si l'inflation explose, votre prestation du RRQ augmentera aussi. En reportant votre rente, vous augmentez la base sur laquelle cette indexation s'applique. Une augmentation de 2 % sur une rente de 1 500 $ vaut plus que sur une rente de 800 $. C'est une protection puissante pour votre pouvoir d'achat futur.

Le pont financier : avec quoi vit-on en attendant?

C'est la question pratique : « Si je ne touche pas ma rente du gouvernement à 60 ou 65 ans, comment je paie l'épicerie? » C'est là qu'intervient la stratégie de décaissement, souvent appelée le « pont financier ».

L'idée est d'utiliser votre propre épargne (votre « bas de laine ») pour faire le pont entre le début de la retraite et le déclenchement des rentes publiques.

Sébastien Lafontaine, conseiller en épargne collective FlexiFonds et planificateur financier, explique la logique fiscale derrière cette méthode : « On peut profiter de la période où on ne reçoit pas les rentes gouvernementales pour retirer des REER ou des FERR, car on est normalement moins imposé. »

Voici la logique en trois étapes :

- La fonte du REER/FERR (60-70 ans) : « L'idée est de retirer ce qui coûte le plus cher en impôt au moment où l'on reçoit moins de revenus », précise M. Lafontaine. Entre 60 et 70 ans, si vous n'avez pas de rentes, votre revenu imposable peut être moins élevé. C'est le moment idéal pour sortir l'argent de vos REER ou de vos FERR. Vous paierez un taux d'imposition marginal bien plus bas que si vous sortiez ces mêmes sommes à 72 ans, alors qu'elles s'ajouteraient à votre RRQ et PSV.

- Éviter la récupération de la PSV : Pour les personnes retraitées ayant des revenus plus élevés, sortir les REER trop tard peut gonfler le revenu net au-delà du seuil permis (environ 95 000 $ en 2026), ce qui oblige à rembourser une partie de la PSV. En « vidant » le REER plus tôt, on évite ce problème plus tard.

- Le duo CELI et rentes (70 ans et plus) : une fois que les grosses rentes gouvernementales entrent en jeu à 70 ans, vous pouvez compléter vos besoins avec le CELI. Pourquoi? Parce que les retraits CELI ne sont pas imposables. Ils n'augmentent donc pas votre revenu net.

C'est un jeu de vases communicants : on vide les comptes imposables (REER) plus tôt pour permettre aux rentes garanties de grossir au maximum. Cette stratégie peut être avantageuse, mais elle ne convient pas à toutes les situations. Une conseillère ou un conseiller pourra évaluer si elle s'applique bien à votre réalité.

Mon plan de match : testez vos scénarios

Chaque retraite est unique. Les chiffres généraux, c'est bien, mais vos chiffres, c'est mieux. Le report est-il avantageux pour votre situation précise? Votre conjoint(e) a-t-il une rente importante? Avez-vous une espérance de vie réduite?

Faites des simulations dans Mon plan de match! Cet outil pour planifier vos finances utilise vos données réelles. Il est accessible dans le compte en ligne des personnes qui ont de l'épargne au Fonds ou des produits FlexiFonds.

Testez différents scénarios en quelques clics :

- « Qu'arrive-t-il à mon revenu net à 85 ans si je demande ma RRQ à 65 ans versus 70 ans? »

- « Mon épargne actuelle suffit-elle pour faire le pont financier sans stress? »

- « Combien dois-je épargner si je veux demander mes rentes à 70 ans? »

L'outil vous offre des recommandations personnalisées pour atteindre vos objectifs de retraite et vos projets, qu'il s'agisse de rénover la maison ou simplement de dormir sur vos deux oreilles.

Une décision payante pour l'avenir

Retarder la perception de ses rentes ne se décide pas à la légère, mais c'est souvent une stratégie gagnante. En échange de quelques années d'autofinancement à l'aide de votre épargne, vous achetez une tranquillité d'esprit indexée à vie.

Toutefois, la meilleure stratégie est celle adaptée à votre réalité. N'hésitez pas à consulter l'équipe-conseil FlexiFonds pour valider vos hypothèses.