Calculateur retraite du Fonds : mode d'emploi

Voici comment utiliser notre calculateur de projection de retraite à son plein potentiel.

Par Fonds de solidarité FTQ

Vous aimeriez prendre votre retraite dans quelques années? Il n'est pas toujours simple d'évaluer si vous aurez accumulé assez d'épargne pour vous permettre de vivre cette nouvelle étape convenablement. Puisqu'on sait que ce sont des questions fréquentes chez nos épargnantes et épargnants, nous avons développé un outil en ligne qui vous permet de savoir combien d'argent vous aurez à votre retraite.

Notre calculateur de projection de revenus à la retraite permet de faire plusieurs tests à partir de votre situation actuelle pour que vous ayez un plan concret pour vous y rendre.

Connectez-vous à votre compte en ligne avant de commencer : c'est la meilleure façon de suivre votre plan au fil des ans et de vous réajuster sans devoir tout recommencer!

Astuce

Pour obtenir des résultats optimaux, on vous recommande d'avoir en main les informations suivantes avant d'utiliser le calculateur de projection de revenus à la retraite :

Suivez le guide

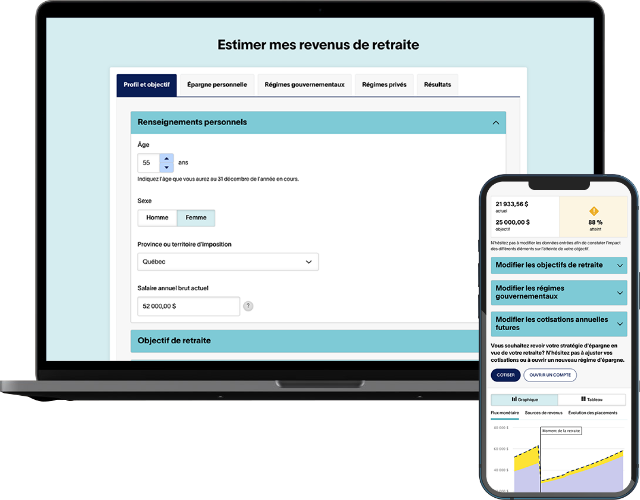

Pour Sébastien Lafontaine, conseiller en épargne collective FlexiFonds et planificateur financier, l'outil de calcul de revenus à la retraite n'a plus de secret. À travers le cas d'un épargnant à 10 ans de la retraite, on vous propose un survol de l'outil et des résultats qu'il permet d'illustrer.

Votre profil et vos objectifs

Cette première section du calculateur vise à dresser un portrait de qui vous êtes, de vos objectifs et de vos sources de revenus à la retraite. Votre âge, votre genre, et le niveau de vie souhaité à la retraite ont tous un impact potentiel sur vos besoins futurs. La règle de base est de prévoir 70 % de votre salaire brut actuel.

Astuce

Faire un budget permet de mieux connaître vos besoins réels de revenus à la retraite.

Votre épargne

Les sources de revenus à la retraite les plus courantes sont les suivantes : votre épargne personnelle, les régimes de pension gouvernementaux, et finalement, les régimes privés, comme le fonds de pension de votre employeur. Cette section du calculateur vise à faire l'inventaire de toute votre épargne dans le but de dresser un portrait complet de votre épargne-retraite.

Astuce

Retarder vos rentes peut s'avérer payant. En la demandant après 65 ans, une bonification de 8,4 % par an s'applique, pour un maximum de 42 % à 70 ans. Cette prime est indexée et garantie jusqu'à la fin de votre vie!

Vos résultats

La section résultat est celle que vous attendiez! Elle vous permettra de voir si vous êtes sur la bonne voie ou si des ajustements sont nécessaires pour vous permettre de prendre votre retraite. Cela peut impliquer de soit :

- Augmenter votre épargne personnelle (on recommande toujours d’utiliser la théorie des petits pas avec l’épargne automatique. Plusieurs petits montants à chaque paie finissent par faire une grande différence à l’année et surtout sur plusieurs années!)

- Repousser l’âge de votre retraite (c’est rarement ce qu’on souhaite, mais parfois c’est le choix le plus réaliste pour avoir la retraite dont on rêve!)

- Continuer à travailler à temps partiel pour avoir une source de revenu supplémentaire, c’est aussi une bonne façon de rester actif!

- De revoir votre train de vie à la retraite pour réduire vos dépenses. Le budget est souvent un outil mal aimé, mais c’est un outil indispensable pour voir nos entrées et sorties d’argent.

Astuce

Il est normal que votre plan évolue au fil du temps et qu’il soit réajusté en cours de route. Les conseillers en épargne collective FlexiFonds sont là pour vous accompagner sans pression.

Vous êtes maintenant prêt à faire votre plan!

FAIRE MON PLAN GRATUIT

À propos de FlexiFonds de solidarité FTQ inc.

FlexiFonds de solidarité FTQ inc., une filiale en propriété exclusive du Fonds de solidarité FTQ, est un courtier en épargne collective dûment inscrit auprès de l'Autorité des marchés financiers. FlexiFonds de solidarité FTQ inc. est le placeur principal des fonds FlexiFonds et ne distribue les parts d'aucun autre fonds commun de placement.

Marques de commerce

FlexiFonds, FlexiFonds Prudent, FlexiFonds Équilibré et FlexiFonds Croissance et les autres marques de commerce affichées sur ce site sont des marques de commerce déposées du Fonds de solidarité FTQ. Les marques d'autres sociétés sont utilisées avec permission ou sous licence. Tous droits réservés. La mention des marques de commerce dans ce site ne doit en aucun cas être considérée comme une autorisation implicite d'utiliser ces marques de commerce.

Accès et disponibilité du site

Le site Web est la propriété de Fonds de solidarité FTQ. En utilisant le site Web, vous acceptez les conditions d'utilisation qui suivent. Vous reconnaissez et convenez que le Fonds de solidarité FTQ peut restreindre, suspendre ou révoquer votre accès à la totalité ou à une partie du site ou son utilisation, y compris les liens vers des sites de tiers, en tout temps, avec ou sans motif, à sa discrétion absolue, sans préavis et sans responsabilité. Le Fonds de solidarité FTQ ne garantit pas que ce site sera disponible et répondra à vos exigences ou que l'accès à ce site sera ininterrompu. Des interruptions de disponibilité peuvent survenir à tout moment, sans préavis, y compris des périodes d'indisponibilité requises pour des raisons de maintenance ou techniques.

Information

Tous les renseignements et données sont fournis à titre informatif seulement; ils ne visent pas à dispenser des conseils ni des recommandations d'ordre financier, juridique, comptable ou fiscal en matière de placements. Même s'ils sont jugés fiables, aucune représentation ni garantie, explicite ou implicite, n'est faite quant à l'exactitude, la qualité et le caractère complet de ces renseignements et de ces données. Les opinions exprimées ne doivent pas être interprétées comme une sollicitation ou une offre visant la souscription ou la vente d’actions du Fonds de solidarité FTQ ou des parts mentionnées aux présentes et ne devraient pas être considérées comme une recommandation. Nous vous suggérons de consulter votre conseiller.