Préparation à la retraite : astuces pour une planification efficace

On a souvent hâte à la retraite pour avoir tout notre temps pour nous, mais la réalité financière peut parfois nous rattraper. Voici quelques conseils pour vous guider dans une préparation à la retraite des plus rassurantes.

Par Fonds de solidarité FTQ

Vous vous demandez si vous épargnez suffisamment? Vous avez peur de manquer d'argent pendant votre retraite? Vous ne savez pas comment gérer votre épargne une fois à la retraite? Vous n'êtes pas seul! Cette nouvelle étape de la vie amène son lot de stress et de questions quant à votre santé financière. Il existe toutefois des étapes simples à suivre afin de bien planifier votre retraite.

On répond à vos questions

Profitez de l'expertise de Sébastien Lafontaine, conseiller en épargne collective FlexiFonds et planificateur financier, en visionnant la période de questions de notre webinaire sur la préparation à la retraite.

Introduction

Taïna Lavoie (TL) : C'était intéressant d'entendre ça! Et une autre chose très intéressante, c'est Sébastien Lafontaine de chez FlexiFonds, un passionné d'économie, des marchés financiers. Il est conseiller en épargne collective, un planificateur financier chevronné, et tellement sympathique à part de ça! J'ai le plaisir de vous accueillir… Bonjour Sébastien!

Sébastien Lafontaine (SL) : Merci, Taïna, merci! Bonjour à tous! J'en profite pour saluer vraiment tous nos épargnants qui sont avec nous aujourd'hui, donc c'est vraiment, vraiment apprécié.

TL : Oui, et je tiens à mentionner aussi qu'on tient à vous féliciter, parce que si vous êtes branché avec nous aujourd'hui, c'est que vous avez un intérêt, vous avez des questions, et on est là le plus possible pour y répondre. D'ailleurs, on m'informait qu'il y a déjà plus de 300 questions qui sont arrivées! Vous comprendrez que, faute de temps, durant le webinaire, on ne pourra pas y arriver, on ne pourra pas répondre à tout le monde. Mais la belle chose, et la bonne chose, c'est que Sébastien Lafontaine et toute son équipe chez FlexiFonds demeurent disponibles cet après-midi, au cours des prochains jours, des prochaines semaines, pour vous répondre au bout du fil, par courriel. Vous n'hésitez pas à entrer en contact avec Sébastien et toute son équipe, parce que, même si c'est du cas par cas, les gens ont des préoccupations communes, ce qui est normal.

Vous avez une situation financière qui est différente, vous avez un vécu différent, vous entreprenez peut-être la retraite, vous êtes peut-être pile dedans depuis 5 ans, 10 ans, 15 ans… Vous vous demandez : Est-ce que j'ai assez de sources financières, différents revenus, pour y arriver? On ne sait jamais à quelle date, quel jour, on va mourir… Alors, combien de temps on va vivre? Est-ce qu'on va y arriver? On ne devrait pas être trop stressés avec ça, et surtout, envisager, vraiment, faire en sorte de prévisualiser ce moment qui devrait être beau et plaisant, bien sûr. Et pour en parler, Sébastien, on va faire le tour ensemble.

L'importance de bien planifier sa retraite

TL : Pourquoi on devrait bien planifier sa retraite? C'est la question initiale.

SL : C'est la question, puis c'est la question qu'on se pose de plus en plus. On voit le vieillissement de la population, M. Zappa en a parlé. Il y a trois éléments importants qui ont un impact sur la retraite.

Le premier, on en a parlé, M. Zappa l'a présenté tantôt : l'espérance de vie qui augmente. Mais l'espérance de vie qui augmente, ça implique quoi? Ça implique des besoins qui sont accomplis plus longtemps. Ça veut dire qu'il faut accumuler un capital plus important pour combler ces besoins-là, et à ce niveau-là, je comparerais un petit peu la retraite à un voyage…

TL : Un beau voyage!

SL : Un beau voyage, un beau long voyage.

TL : Dans le Sud, dans le Nord, peu importe!

SL : Où vous voulez! C'est un voyage de 20 à 30 ans, puis ça peut être un voyage plus long aussi, donc c'est important que nos valises soient bien remplies pour pouvoir en profiter tout au long de cette belle escapade. Deuxième chose, M. Zappa en a parlé, on ne peut pas passer à côté : le coût de la vie. On a des taux d'inflation incroyables actuellement. On n'est pas dans les années 80, comme on disait, mais on a des taux d'inflation qui sont près de 7 % au Québec, au Canada. Ça fait quoi, donc? Ça a un impact sur notre pouvoir d'achat.

TL : Et on ne sait pas ce que l'avenir nous réserve!

SL : Absolument, et en même temps, ça a un impact sur notre qualité de vie, il ne faut pas l'oublier! Donc, comme quand on part en voyage, il faut être prêt à faire face à toute éventualité, c'est important.

L'autre élément : les fameuses rentes gouvernementales qu'on reçoit à la retraite. C'est bien, c'est une fondation, c'est correct. Par contre, ce qu'on constate, c'est que les besoins sont plus grands que les rentes gouvernementales, donc il en manque, il y a un manque à combler. Ça veut dire qu'il faut se poser la question : est-ce que la valise qui est proposée par les gouvernements est suffisante? Je pense que poser la question, c'est un peu y répondre, Taïna.

TL : Oui, vous avez abordé le sujet, aussi, d'un beau long voyage de 25, 30 ans… C'est énorme! Quand on y pense, on est presque aussi longtemps à la retraite que sur le marché du travail!

SL : Tout à fait!

TL : Donc, il faut un plan de retraite solide. Puis je ne veux pas dire que je suis stressée en ce moment, et je n'ai pas de difficulté, je ne suis pas du tout gênée de l'avouer aux gens, j'ai 37 ans et…

SL : Tout jeune, tout jeune, Taïna!

TL : Oui, oui, il est encore temps. Comme on disait avec Pierre-Olivier, il n'est jamais trop tard pour y penser, à la retraite, mais est-ce que c'est normal de sentir une petite anxiété?

SL : C'est tout à fait normal, c'est tout à fait légitime, Taïna. En lien avec ce que vous partagez… Je trouve ça intéressant, parce que si je fais un lien avec ce qu'on entend dans notre quotidien, au bureau, tous les jours, avec mes collègues… Les gens qui sont près de la retraite, ils se posent souvent la question, ils nous appellent, puis ils nous disent : Sébastien, par exemple, est-ce que je vais en avoir assez pour la retraite? Ça peut être aussi : Est-ce que j'épargne suffisamment? Est-ce que je risque de travailler plus longtemps? C'est le genre de questions auxquelles on répond au quotidien.

Pour les gens qui sont déjà à la retraite : J'en profite pleinement, mais…

TL : Est-ce que j'en profite trop?

SL : C'est ça : Est-ce que je pourrais en manquer plus tard? Donc, on est là pour les rassurer par rapport à ça.

Il y a le contexte actuel des marchés. M. Zappa en a parlé extrêmement bien tantôt, les marchés sont en baisse, on le voit. C'est ça, il y a des cycles, on le sait. Il y a de l'inflation qui est vraiment importante, ça amène un stress supplémentaire. Et on le voit, puis c'est tout à fait légitime là aussi. Ça amène des doutes sur les décisions que les gens ont prises. Donc : Est-ce que j'ai pris la bonne décision? Puis les décisions à venir : Est-ce que, finalement, je change mon fusil d'épaule, puis je prends un autre type de décision?

C'est des choses pour lesquelles nous, chez FlexiFonds, on est préoccupés, puis on répond à ces questionnements-là. Et on est là aussi pour rassurer les gens. Mais rassurer les gens, ça veut dire bien les connaître, et être bien conscients de leur situation. Donc, pour nous aider là-dedans, pour répondre aux questions, puis, en même temps, les aider, bien sûr, on a un plan : le plan de retraite.

C'est un outil essentiel pour clarifier la situation, simplifier les décisions. Donc, pour que ça soit plus limpide, le plan est là.

TL : C'est comme un quiz, on répond à des questions?

SL : Le plan en tant que tel, c'est plein d'étapes, on va y revenir tantôt. Juste avant, juste rappeler que, par rapport aux questionnements, si je n'ai pas de plan, si je ne fais pas de plan, impossible pour moi de répondre aux questionnements de mes épargnants.

Donc, le combien : Combien je vais avoir besoin? Est-ce que je vais pouvoir en profiter totalement? Quand je vais pouvoir prendre la retraite? Est-ce que c'est vraiment à 60 ans? Est-ce que c'est possible? Le plan va pouvoir vraiment valider ces informations-là. Donc, c'est extrêmement intéressant. Je vois un peu le plan comme un GPS…

TL : On parlait de voyage, ça tombe bien!

SL : C'est ça, exactement! Il nous donne les grandes lignes directrices qui nous amènent vers notre destination retraite en toute tranquillité d'esprit. C'est ça, un plan de retraite.

TL : Et de là l'idée d'avoir un bon copilote aussi en voyage, d'être bien accompagné.

SL : Toujours! Un bon guide!

TL : Tout à fait. Et on pense à vous dans ces moments-là, c'est sûr, parce que ce n'est pas nécessairement la tasse de thé de tout le monde. Donc, c'est bien d'avoir quelqu'un qui s'y connaît et qui apprend à nous connaître dans l'avenir qu'on souhaite amorcer avec cette retraite. Sur le coup, ça peut paraître une montagne pour certaines personnes. Il y a des gens néophytes en la matière, il y a des gens qui manquent d'intérêt, peu importe… Mais si, concrètement, on disait en quoi ça consiste un plan de retraite? Comment on pourrait résumer ça aux gens qui sont à l'écoute?

Les bases d'un plan de retraite

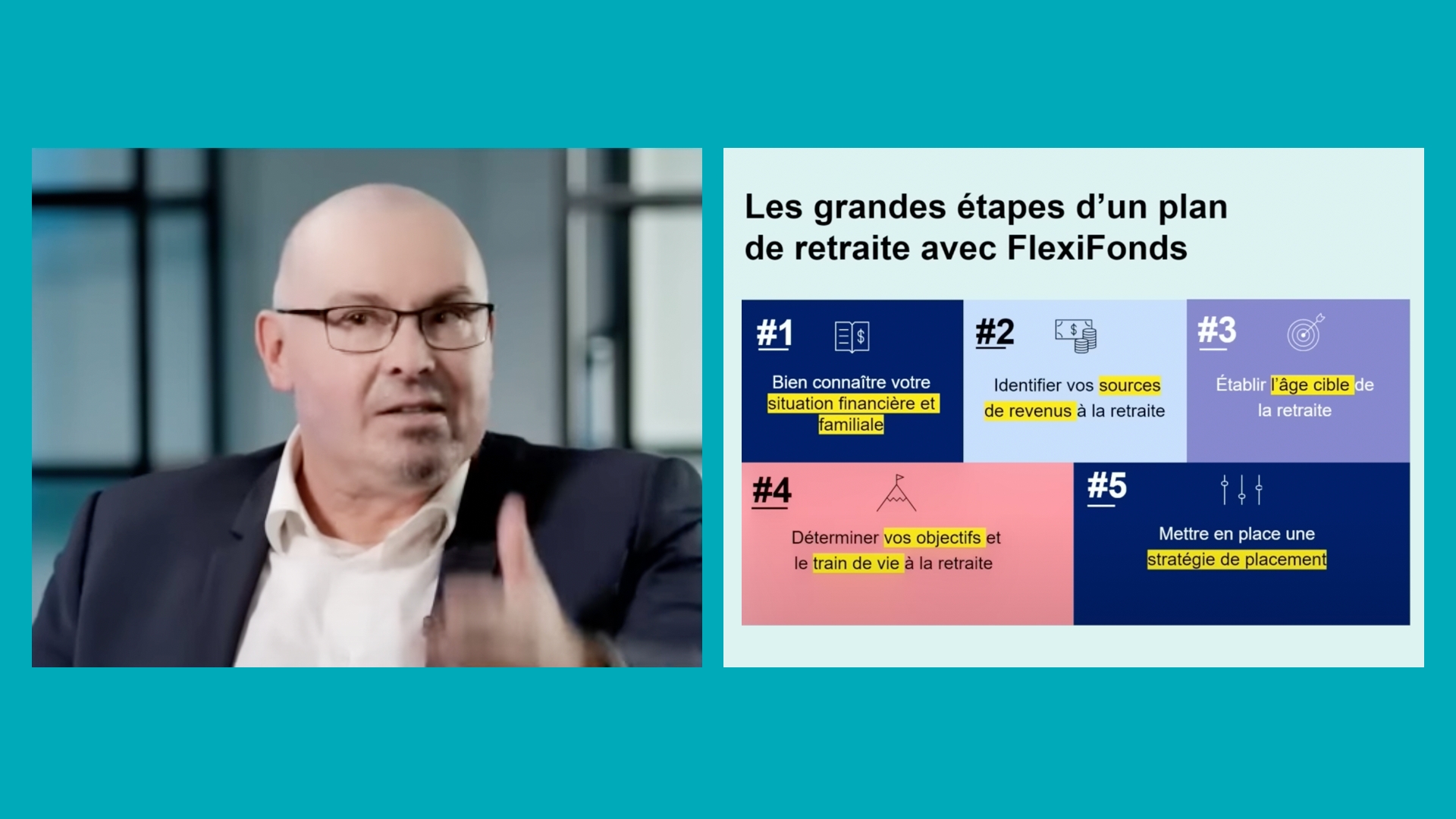

SL : C'est un bon point, Taïna. Le plan de retraite, ça peut sembler complexe, mais dans le fond, c'est simple. C'est cinq étapes. Nous, quand on aborde nos épargnants, c'est ce qu'on va traiter avec nos épargnants, c'est ce qu'on va regarder.

Première étape, on l'a mentionné : bien connaître la situation familiale et financière de notre épargnant. Pourquoi? Il faut que je sache d'où je pars, donc qu'est-ce qu'on a… Un peu comme un médecin qui nous fait un examen, qui nous examine. Avant de poser un diagnostic, il faut que j'examine votre situation, donc il faut que je vous pose des questions, il faut que je sache votre situation matrimoniale. Donc, situation personnelle, situation financière, tout ça va me permettre de dresser le portrait, et en même temps d'orienter mes recommandations, les conseils qu'on va donner à nos épargnants.

Deuxième point : on va identifier les différentes sources de revenus de retraite que vous allez avoir. Donc, pour certains, ça va être un fonds de pension. D'autres n'en ont pas. Pour d'autres, c'est des rentes gouvernementales. Donc, on va identifier toutes ces sources-là, et établir l'âge de la retraite.

Est-ce qu'on veut prendre la retraite à 65 ans? On veut la prendre avant 60? Avant 60, il y a un impact. Les rentes gouvernementales ne commencent pas avant 60 ans, donc c'est important de tenir compte de ça. On va déterminer aussi les objectifs et le train de vie désiré à la retraite. Quel genre de retraite on veut avoir? J'ai un épargnant dernièrement, à qui je parlais, et qui me disait : Moi, Sébastien, je veux aller voir mon garçon; mon garçon est en Europe, donc je veux faire deux voyages en Europe, je vais aller voir mes petits-enfants.

TL : Ça fait une différence avec celui qui veut demeurer à la maison…

SL : Bien sûr! Si on a quelqu'un, par exemple, qui préfère faire du bénévolat, du jardinage, un peu de plein air, c'est peut-être pas les mêmes besoins! Si quelqu'un veut continuer à travailler à temps partiel, une journée, deux journées par semaine… Donc, selon la situation de chacun, et c'est vraiment propre à chacun, on va établir l'objectif en conséquence.

Et tout ça va nous amener à la stratégie de placement, bien sûr, qui va être là pour assurer la retraite, une retraite confortable, à la hauteur des attentes de notre épargnant.

TL : C'est tout un processus!

SL : Absolument!

TL : Il y a différentes étapes, puis peut-être qu'on pourrait donner quelques détails supplémentaires aux gens.

La Régie des rentes du Québec et la pension de la Sécurité de la vieillesse

SL : Oui, compte tenu du temps plus limité dont on dispose. Deux étapes : les sources de revenus de retraite qu'on va identifier, et la deuxième, la stratégie de placement.

Donc, si on regarde les différentes sources de revenus de retraite… Je sais que, parmi les gens qui nous regardent, plusieurs reçoivent déjà ces revenus-là, mais on va en reparler.

On commence avec les rentes gouvernementales. On en a parlé tantôt, ce sont la fondation. Qu'est-ce que ça contient? On a la pension. D'abord, je vais commencer avec la Régie des rentes du Québec. Commençons avec celle-ci.

TL : Ça touche tout le monde!

Oui, absolument. Vous savez, ça provient des cotisations que vous avez faites à même votre salaire : cotisations employeur, cotisations employé… C'est une rente qui est versée à vie, ne l'oublions pas, et qui est pleinement indexée. On parlait d'indexation tantôt, je fais juste un petit lien. Vous y avez droit à compter de 60 ans, mais elle peut être reportée jusqu'à 70 ans. Donc, vous avez des choix à faire. Je vous dirais que, par rapport à ça aussi, il est important de mentionner qu'il y a eu des changements au niveau de la Régie des rentes du Québec en 2019. En 2019, on a bonifié la Régie des rentes du Québec, c'est-à-dire qu'on a greffé un régime supplémentaire au régime de base. Vous l'avez sûrement remarqué, les gens l'ont sûrement remarqué à la maison, on cotise davantage pour notre Régie des rentes du Québec, et effectivement, c'est ce qui permet la bonification du régime en tant que tel. Il faut savoir que la Régie des rentes du Québec, pour avoir de l'information là-dessus, nous quand on discute avec notre épargnant, on regarde le relevé de participation, tout simplement, dans lequel on a l'information, à savoir les montants qu'on aura à 60, 65 ans, selon si on continue de cotiser ou si on arrête de cotiser. Donc, c'est ce qu'on regarde avec notre épargnant.

Deuxième élément, j'en viens à la pension de la Sécurité de la vieillesse. On y a droit si on est résident canadien. Par contre, nuance : on y a droit si, après l'âge de 18 ans, on a été résident canadien pendant au moins 10 ans. Si on y est pendant 40 ans, on a la pleine pension de la Sécurité de la vieillesse. C'est une rente, là aussi, à vie, indexée, donc c'est extrêmement intéressant de ce côté-là. On y a droit à partir de 65 ans, et elle peut être reportée jusqu'à 70 ans.

TL : On peut voir que, selon les choix de vie, même durant la jeunesse, ça peut influencer la retraite.

SL : Absolument, et il y a des choix à faire à ce niveau-là. Ce qu'il est important de savoir, c'est que si vous avez un revenu supérieur, vous pourriez être impacté. C'est-à-dire que votre pension de la Sécurité de la vieillesse pourrait être réduite. C'est important de tenir compte de cet élément-là. Et l'autre point, peut-être pour les gens qui nous regardent encore, ceux qui ont 75 ans, nouveauté! C'est tout nouveau, tout chaud! Il y a une bonification de la pension de la Sécurité de la vieillesse de 10 % pour les gens qui ont déjà le montant qui est versé dès l'âge de 75 ans.

TL : Somme toute, c'est positif!

Les régimes privés de retraite

SL : Effectivement, absolument! On va aller au deuxième palier, les régimes privés de retraite : les rentes d'employeur, par exemple, ou d'autres régimes d'employeur que vous pouvez avoir. On va mettre l'emphase sur la rente d'employeur, que vous recevez à vie. C'est une rente qui est versée selon les salaires que vous aviez, selon les années de service reconnues, et la rente a différentes caractéristiques. Elle peut être indexée ou pas, totalement au partiellement, coordonnée ou pas, c'est-à-dire qu'elle est plus élevée au départ, et elle diminue à 65 ans. Elle est arrimée avec la Régie des rentes du Québec. Je ne veux pas aller trop dans le détail non plus, d'accord? Je veux qu'on garde ça simple, en même temps. Et la rente d'employeur peut aussi être réduite. Si on parle d'une retraite hâtive, vous pourriez être pénalisé, donc ce qu'on appelle une réduction actuarielle. Et ce qu'on fait avec nos épargnants pour avoir plus d'informations là-dessus, c'est qu'on demande le relevé annuel du régime de retraite, qui nous permet de vraiment voir ce qu'il en est exactement.

TL : Un portrait global!

Les autres revenus à la retraite et l'épargne personnelle

SL : Absolument! Je vais aller ensuite aux autres sources de revenus. Il y a les autres revenus, bien sûr, on a les revenus de loyers, on a les revenus qui proviennent de la vente d'un bien… exemple, revenu de travail à temps partiel. Donc, c'est le genre de revenus qu'on va avoir.

Et le dernier, mais non le moindre, la fameuse épargne personnelle. Donc, l'épargne personnelle, qui est quoi exactement? C'est l'épargne que vous avez accumulée, que vous avez investie dans vos REER, dans vos CELI, dans vos comptes d'investissement. Et ces sommes-là, à un moment donné, elles vont servir éventuellement pour les retraits, ou elles vont compenser, combler, compléter les autres sources de revenus que vous avez, tout simplement. Donc, c'est ce qui fait le tour des différentes sources de revenus.

Et ce qu'on regarde là-dessus, on va regarder les états de compte de nos épargnants pour voir les valeurs marchandes et le type de placement dans lequel on investit.

TL : Ça fait plusieurs branches à évaluer! L'arbre grossit, grossit, grossit, selon les cas, selon les différentes personnes, les vécus. Mais c'est très intéressant, et quand on dit épargne personnelle, ça peut paraître, pour certaines personnes, pas toujours évident de placer des sous chaque semaine, chaque mois. Mais c'est si important, au bout du compte!

La stratégie de placement

SL : Et tout ça nous amène au deuxième point, qui est la stratégie de placement.

TL : Qu'est-ce qu'on fait par la suite? Parce qu'on a identifié les différentes sources de revenus, mais qu'est-ce qui se passe après?

SL : On met en place la stratégie de placement, c'est-à-dire qu'on a déjà, à ce niveau-là, établi le montant qu'on doit accumuler. Donc, le montant qui est nécessaire, le capital de retraite accumulé pour combler les autres sources de revenus. Donc, on va choisir, on va déterminer le montant à investir pour atteindre cet objectif-là.

On va aussi choisir le bon véhicule d'épargne. Les épargnants nous posent souvent des questions, à savoir : Est-ce que je devrais cotiser dans le REER, dans le CELI, dans le compte d'investissement? On va évaluer ça avec vous. On va trouver le bon véhicule d'épargne selon votre situation.

Ensuite, la stratégie de placement, on va la mettre en place avec un profil d'investisseur. On va se baser sur le profil, qui est des petites questions, des petites questions qui sont déjà validées en tant que telles. Et les questions vont toucher à votre tolérance aux fluctuations des marchés, par exemple. C'est le genre de questions qu'on va avoir. Ça va nous orienter vers une recommandation, qui va être vraiment en lien avec votre situation. Et la recommandation, ça va être un placement FlexiFonds, par exemple, dans lequel vous allez être à l'aise, et qui va répondre vraiment à votre situation. Ça peut sembler une montagne, tout ça!

TL : Au risque de se répéter!

SL : Nous, c'est notre quotidien!

TL : Vous baignez là-dedans, vous êtes comme un petit poisson dans l'eau!

SL : C'est ça, on a du plaisir là-dedans! Mais je peux comprendre… Nous, je vous dirais qu'on a conscience de ça, on est conscients que ce n'est pas le domaine de tous, donc on s'affaire vraiment à simplifier le processus pour nos épargnants, c'est clair.

REER ou CELI?

TL : Et justement, à ce sujet, il y a quelqu'un qui nous demande : Est-ce que c'est mieux de contribuer à un REER ou à un CELI?

SL : Quelle bonne question! On en a parlé…

TL : Je pense que c'est la question que tout le monde se pose!

SL : Le REER, c'est… On va distinguer les deux. Le REER, ça nous permet de contribuer, de mettre des sommes pour le capital de retraite, de profiter d'une déduction fiscale. Et par la suite, les sommes, elles s'accumulent à l'abri de l'impôt, et lorsqu'elles sont retirées, elles deviennent imposables.

Le CELI, pour sa part, est une somme qu'on place pour la retraite ou pour d'autres projets. Il ne donne pas droit à une déduction fiscale, il n'y a pas de baisse d'impôts. Par contre, les sommes s'accumulent à l'abri de l'impôt et les retraits ne sont pas imposables.

Est-ce que c'est mieux l'un ou l'autre? Les deux ont leurs avantages, leurs inconvénients… Je vous dirais que ce qu'il faut retenir, c'est que si vous pouvez faire les deux, faites les deux, c'est toujours la bonne chose. Par contre, si on veut une réponse plus tranchée, je dirais que, selon vos revenus, on va regarder le taux d'imposition, puis on va regarder le revenu actuel versus le revenu estimé à la retraite. Si le revenu actuel est plus élevé que le revenu estimé à la retraite, on va favoriser le REER. Si c'est l'inverse, on va favoriser davantage le CELI. Entre autres, c'est les facteurs. Il y a d'autres facteurs, mais ça fait partie des éléments qu'on regarde.

La stratégie de placement à l'approche de la retraite

TL : Et là, ça dépend des gens encore une fois, mais j'approche de la retraite, est-ce que je devrais garder la bonne routine, les bonnes habitudes que j'ai établies depuis des années, où je devrais changer ma stratégie de placement à la dernière minute? Est-ce que c'est une bonne chose à faire?

SL : Bon point! Il y a différentes lignes de pensée là-dessus. Il y a des gens qui disent qu'on devrait favoriser vraiment des placements beaucoup plus sécuritaires et vraiment sécuriser le portefeuille. Je vous dirais qu'on revient à ce qu'on disait tantôt avec M. Zappa, qui l'a mentionné : la fameuse espérance de vie, l'espérance de vie qui augmente.

Donc, c'est important que notre capital perdure le plus longtemps possible. Ça veut dire qu'au départ, je dirais : pas forcément, pour répondre à la question, finalement, Taïna. Pas forcément… On va regarder le profil d'investisseur, on va regarder la stratégie de placement. Est-ce qu'on est toujours confortable? Est-ce que c'est toujours convenable? Oui, parfait! On va poursuivre dans la même veine et on fera des ajustements si nécessaire. Mais en tant que tel, il ne faut pas oublier le côté espérance de vie et l'aspect inflation, qui ont des impacts.

TL : Rapidement, est-ce qu'on doit manifester un intérêt si on veut changer notre stratégie? Ou, souvent, la personne qui nous conseille va dire : « Ça serait peut-être une bonne chose, monsieur ou madame »?

SL : Selon la situation, on va recommander, c'est du cas par cas toujours… Donc, ça peut être, dans un certain cas, maintenir la stratégie parce que c'est mieux comme ça. Mais effectivement, on peut amener l'épargnant à revoir sa stratégie.

C'est quoi FlexiFonds?

TL : FlexiFonds, on en a parlé d'entrée de jeu. Il y a plusieurs personnes qui connaissent, qui adhèrent à FlexiFonds, qui sont branchées avec nous. Mais pour les autres, au bénéfice de tous et toutes, comment on pourrait résumer l'organisation? Qui êtes-vous?

SL : FlexiFonds… C'est une belle question! FlexiFonds, en tant que tel, appartient au Fonds de solidarité. C'est une filiale à 100 % du Fonds de solidarité. FlexiFonds, en tant que tel, c'est vraiment la même mission que le Fonds de solidarité, c'est-à-dire qu'on a les mêmes valeurs, la même approche de ce côté-là. On est là pour soutenir l'économie du Québec, et on est là aussi pour, je vous dirais, soutenir la société québécoise, bien sûr.

Au niveau des placements, notre offre, c'est une offre de fonds de placement, selon différents profils, et selon les critères ESG : environnement, social, gouvernance aussi. On est fortement concentré au Québec : 70 % de l'actif de chacun de nos fonds est lié au Québec. On offre différents véhicules d'épargne, REER, FERR, compte non enregistré, compte CELI, pour répondre aux différents projets.

On a une équipe de conseillers en épargne collective qui sont vraiment bienveillants. Une équipe bienveillante et objective. Ça veut dire quoi, concrètement? Ça veut dire que c'est des gens qui sont à l'écoute. Des gens qui s'assurent de bien connaître votre situation. Des gens qui sont vraiment près des gens, pour bien les accompagner. Je vous dirais que c'est aussi des conseillers qui s'assurent de la convenance du placement; s'assurer que vous êtes à l'aise avec le placement. Des conseillers qui sont payés à salaire. Il n'y a pas de rémunération incitative, c'est important de le savoir! L'approche est sans pression, vraiment pour vous assurer qu'on respecte votre rythme, et on vous accompagne, on est à vos côtés là-dedans. Donc, si vous avez besoin d'un peu plus de temps, on respecte ça, mais on est là à vos côtés dans votre décision. FlexiFonds, si vous voulez, et j'aime le dire, on est là depuis le lancement en 2019, c'est quand même 25 000 épargnants et c'est plus de 337 millions d'actifs sous gestion en trois ans et demi.

Donc, je vous dirais que je tiens à remercier nos épargnants qui sont à l'écoute, et c'est un beau gage de confiance, une belle marque de confiance que vous faites. Nous sommes reconnaissants de ça, c'est clair qu'on apprécie énormément.

TL : Et je retiens un mot : bienveillance. J'ai adoré quand vous avez mentionné ce mot et je peux confirmer, pour avoir fait votre connaissance au cours des derniers jours, que je ressens ça aussi quand vous nous parlez, quand vous vous adressez à nous.

SL : C'est gentil! Merci!

La stratégie de décaissement

TL : On a parlé de stratégie de placement un petit peu plus tôt. Bon, on épargne pendant X années, on investit pendant X années… Qu'est-ce qui se passe après?

SL : Qu'est-ce qui se passe? Après la fameuse phase d'accumulation vient la phase de décaissement. Donc, à un moment donné, il faut être récompensé. On a épargné pendant un bon bout de temps, on a fait un effort. Après ça, il faut être vraiment récompensé…

TL : Et non pénalisé!

SL : Non, absolument! Et ça c'est important, cette étape-là est importante dans le sens où il faut vraiment optimiser les montants qu'on va retirer à la retraite. On veut s'assurer que les épargnants aient des montants dans leur poche qui sont plus élevés, donc c'est important de tenir compte de l'aspect fiscal. On veut s'assurer qu'on répond bien au besoin, mais l'aspect fiscal est à considérer. On va arrimer l'ordre de retrait, l'ordre de décaissement des différents véhicules d'épargne avec, bien sûr, les différents revenus qu'on peut avoir.

Donc, exemple, les rentes gouvernementales, les rentes d'employeur… Et je vous dirais que plusieurs de nos épargnants qui nous écoutent sont sûrement dans cette phase-là. Ça implique quoi? De faire le choix de la rente gouvernementale, RRQ, PSV… À quel moment je la retire? Et ça implique aussi de déterminer les montants qu'on va retirer, et à quel moment on va le faire, tout simplement.

TL : Tout simplement!

SL : Absolument!

TL : J'aime ça, parce qu'avec vous ça a l'air toujours simple!

SL : Il faut que ça reste simple le plus possible!

Questions du public

Quoi faire de son REER+ à la retraite?

TL : C'est bien! Il y a des gens qui sont à l'écoute et qui détiennent un REER+. Bon, qu'est-ce qu'on fait avec ça?

SL : Qu'est-ce qu'on fait avec un REER+? C'est une bonne question. Un REER+ en tant que tel… Les gens ont accumulé et investi des sommes importantes dans leur REER, ils les ont accumulées depuis longtemps. Ce qu'il faut retenir, c'est qu'avec le REER+, chaque situation est unique, donc nous, vraiment, on va regarder la situation. Notre objectif, c'est vraiment de guider l'épargnant, de l'aider dans sa décision.

Ce qui est important pour nous, et pour l'équipe de FlexiFonds, entre autres, c'est vraiment que vous ayez une retraite dont vous profitez pleinement, tout simplement. Donc, c'est vraiment la mission que s'est donnée le Fonds, et c'est la mission que poursuit FlexiFonds aussi en tant que tel.

Ce qu'il faut retenir, par contre, c'est que si vous faites un rachat, vous allez avoir à ce moment-là… Vous savez que vous pouvez cotiser jusqu'à la fin de l'année fiscale de l'année de votre 64e anniversaire. C'est-à-dire que vous profitez jusqu'à cette date-là de crédits d'impôt, si vous cotisez, de 30 %. Par contre, si vous faites un rachat partiel ou avant, malheureusement, vous n'avez plus droit aux crédits d'impôt par la suite. Donc ça, c'est un point important à souligner.

Quand convertir son REER en FERR?

SL : Pendant qu'on y est, on peut parler du FERR aussi, parce qu'éventuellement vient le moment où on va transférer le REER en FERR. Et puis, il y a des règles particulières. La date limite pour transférer le REER en FERR, c'est bel et bien 71 ans, le 31 décembre; l'année du 71e anniversaire.

TL : C'est le meilleur moment pour convertir aussi le REER en FERR?

SL : Pas forcément.

TL : Pas forcément, OK… Alors, si on fait la lumière là-dessus? Le REER en FERR, est-ce qu'il y a un moment idéal pour le convertir?

SL : C'est une bonne question. Le meilleur moment, c'est quand vous voulez combler les revenus que vous avez actuellement. Donc, si vous avez des besoins, c'est clair que le REER peut être une source de revenus pour retirer les montants nécessaires.

Par contre, on va tenir compte de l'impact fiscal qu'il peut y avoir, de votre taux d'imposition. Ça, c'est hyper-important. On va tenir compte aussi de l'impact qu'il peut y avoir sur votre pension de la Sécurité de la vieillesse, si les montants retirés sont trop élevés. On va tenir compte de votre espérance de vie, de la possibilité de fractionner le revenu, c'est-à-dire fractionner les retraits et les montants que vous faites, si vous avez un conjoint. Donc, il y a plein d'éléments qu'on va regarder pour s'assurer que vous prenez la bonne décision.

TL : Bien sûr, c'est encore une fois du cas par cas.

SL : Absolument!

Quand encaisser la rente de la Régie des rentes du Québec?

TL : Si on parlait de la Régie des rentes? Quand on veut l'encaisser, est-ce qu'il y a un âge idéal : 60, 65, 70 ans? Je pose la question, là…

SL : Si on regarde sur la diapositive actuellement, l'âge normal de la retraite est 65 ans pour la Régie des rentes du Québec. Ce qui veut dire que, dès 65 ans, il n'y a pas de pénalité. Vous recevez votre pleine rente.

Par contre, si vous la prenez avant, vous avez une réduction, vous avez une pénalité. La réduction, c'est 7,2 % par année avant 65 ans, c'est-à-dire 36 % si vous la prenez à 60 ans. C'est quand même énorme. C'est un choix qui est important et qui est irréversible, il ne faut pas l'oublier.

Et je vous dirais que si vous la prenez plus tard, si vous la prenez après 65 ans, elle est bonifiée de 8,4 % par année, ce qui veut dire 42 % si vous la prenez à 70 ans, par exemple. Donc, c'est du cas par cas, mais ce que je vous dirais, c'est que ça dépend de vos revenus, de vos besoins, de votre espérance de vie, entre autres.

De quoi tenir compte dans sa stratégie de décaissement?

TL : Sébastien, il y a tellement de questions à propos du décaissement! C'est quelque chose! Mais est-ce qu'il y a d'autres éléments à prendre en considération quand on décide de planifier sa stratégie de décaissement?

SL : Oui, tout l'aspect fiscal, effectivement. C'est tout l'aspect fiscal qui est à tenir en compte. Puis, je vous dirais qu'il y a des paliers d'imposition auxquels il faut vraiment être alerte, parce qu'il y a des impacts… Le taux d'imposition est plus élevé à partir de certains seuils. Le fractionnement du revenu aussi est important.

Donc, il y a plusieurs éléments au niveau fiscal qui sont à voir. Je vous invite à regarder ça avec un conseiller de confiance, un conseiller qualifié. Et chez FlexiFonds, c'est ce que vous avez.

Conclusion – Ce qu'il faut retenir

TL : C'est génial, ça nous conduit vers une conclusion à propos. Il y a tellement d'informations, d'outils qu'on aurait pu partager! On aurait pu passer l'après-midi ensemble!

Si on devait dire aux gens : retenez ceci, retenez ça aujourd'hui, c'est ce qui importe le plus…

SL : Ce qui est à retenir aujourd'hui, je vous dirais que, les choses importantes, d'abord, c'est planifier d'avance, le plus tôt possible. Si vous êtes en mesure de le faire, planifiez le plus tôt possible.

L'autre élément, c'est favoriser des prélèvements automatiques. Favoriser des prélèvements automatiques, c'est pour vous permettre d'investir à une fréquence continue. Ça vous permet de mieux faire face aux fluctuations du marché.

TL : C'est ce que j'ai fait, on s'en aperçoit moins. On a l'impression que ça fait moins un trou dans le budget, et ça passe plus inaperçu…

SL : C'est excellent, c'est la meilleure chose! Par la suite, le plus important, c'est de vous faire accompagner par des gens qualifiés, des gens de confiance, que vous soyez proche de la retraite ou déjà à la retraite, peu importe.

Et n'oubliez pas, je veux aviser aussi au niveau de nos épargnants, on a des calculateurs en ligne; un calculateur en ligne sur la retraite, que vous pouvez utiliser et que je vous invite à utiliser.

Je suis très heureux de l'engouement qu'a suscité le webinaire, les questions en témoignent bien. Ce que je trouve intéressant, et ce que je suis content de voir, c'est que nos épargnants veulent s'informer pour mieux comprendre leurs finances. Je tiens, au nom de toute l'équipe de FlexiFonds, au nom de toute l'équipe du Fonds, je tiens vraiment à les féliciter.

TL : Et, bien sûr, vous demeurez disponible avec toute votre équipe si les gens veulent vous contacter.

SL : Absolument! Bien sûr!

D'autres questions du public

TL : C'est super! On va prendre quelques questions, parce qu'on peut se le permettre en quelques minutes, pour ceux et celles, bien sûr, qui peuvent continuer à être branchés avec nous. Parce qu'on sait que certaines personnes ont des obligations après 13 heures, et on devrait continuer ensemble pour 5 à 10 minutes.

Est-ce une bonne idée de retirer ses placements pour protéger son capital?

TL : Il y a quelqu'un qui nous écrit : Est-ce que c'est une bonne idée, Sébastien, de retirer mes placements pour protéger mon capital?

SL : Est-ce que c'est une bonne idée? C'est une bonne question. Ce que je vous dirais, au niveau de la stratégie de placement, la première chose, c'est de regarder si on a un fonds d'urgence. Est-ce qu'on a un fonds d'urgence? Si c'est le cas, tant mieux, si on n'en a pas, je vous dirais qu'un certificat de placement garanti qui est rachetable est une bonne option. Ensuite, est-ce qu'on a des projets dans un an? Est-ce qu'on a des projets dans deux ans? Si dans un an, un an et demi, on a des projets, un certificat de placement garanti est extrêmement intéressant.

Par contre, pour le long terme, la seule façon de battre l'inflation, c'est d'avoir de la croissance dans votre portefeuille, c'est-à-dire des placements dans des grandes entreprises, par l'entremise d'un fonds de placement, par exemple, ou d'un fonds indiciel. Mais un fonds de placement, entre autres, qui est bien géré, va vous permettre de battre l'inflation. Donc, tout dépendant de vos objectifs, pour le fonds d'urgence, je vous dirais : projets à court terme, oui, mais pas pour du long terme, je ne vous le recommande pas.

TL : Je vous dirais que j'ai l'impression que vous allez avoir une bonne réponse pour tout. Ça paraît que vous connaissez bien votre affaire!

Est-ce que ça vaut la peine de cotiser au REER+ si j'ai un fonds de pension?

TL : Je vous pose une deuxième question : Ayant un fonds de pension comme le RREGOP – c'est comme ça qu'on le prononce? –, puis-je prendre un REER+, et si oui, à quel moment?

SL : Le REER+ en tant que tel peut être pris à n'importe quel moment, mais si on reçoit déjà une rente d'employeur, il faut valider : est-ce que le REER est une bonne stratégie, ou le CELI serait peut-être une meilleure stratégie? Donc, il faudrait avoir plus d'informations en lien avec la situation de notre épargnant.

Ça varie, mais c'est clair que le REER+ peut être une belle option. Par contre, actuellement, le REER+ est seulement accessible par retrait sur le salaire, malheureusement, donc je vous dirais que c'est du cas par cas. J'invite monsieur ou madame à nous contacter pour qu'on puisse aller plus loin, puis faire une recommandation qui va vraiment être en lien avec sa situation.

TL : Tout à fait! L'invitation est lancée!

Est-ce vraiment pertinent d'épargner pour la retraite?

TL : Est-ce que c'est toujours pertinent d'épargner pour la retraite alors que les enjeux économiques et environnementaux sont plus présents que jamais? Donc, M. Zappa en parlait, à quel point ça peut influencer. Il nous faisait un portrait en début de conférence. Est-ce que c'est toujours intéressant, pertinent, d'épargner?

SL : C'est toujours important de le faire, et spécialement dans les marchés actuels, des marchés qui ont baissé. Les marchés, actuellement, sont à rabais, si vous voulez. Est-ce qu'ils sont au plus bas? On ne le sait pas. Par contre, le niveau des marchés est extrêmement attrayant aujourd'hui. Le plus important, c'est vraiment d'être investi dans le marché, peu importe le cycle en tant que tel, puis de le faire sur une base continue pour permettre d'accumuler un bon capital qui va pouvoir permettre de compléter les sources de revenus qu'on a déjà. Donc, oui, il faut épargner. Puis, oui, c'est une bonne stratégie d'épargner. Malgré les enjeux, il faut le faire. Faisons-le d'une façon intelligente, faisons-le d'une façon continue. Et je vous dirais que la pire chose qui peut arriver, c'est qu'on ne soit pas dans les marchés quand les marchés remontent. C'est là que ça peut nous coûter cher.

TL : La stabilité peut être gagnante.

SL : Absolument! Tout à fait!

TL : Il faut être confortable!

SL : Oui, toujours! Il faut être à l'aise, absolument!

TL : Puis, la sécurité, parfois, c'est rassurant, beaucoup plus que prendre des risques, se retirer et revenir.

SL : Tout à fait!

Comment puis-je investir avec FlexiFonds?

TL : Est-ce que… attendez un petit peu… ici : Si je veux investir avec FlexiFonds, comment ça fonctionne si je suis déjà client du Fonds? Est-ce que je peux le faire en ligne?

SL : Tout à fait! On peut le faire en ligne, c'est la beauté de la plateforme. La plateforme vous permet d'avoir accès à vos comptes avec le Fonds et avec FlexiFonds, puis vous pouvez faire vos transactions en même temps. Donc, oui, j'invite cette personne-là, cette épargnante-là à faire sa démarche, ou à appeler les conseillers qui sont disponibles; c'est possible aussi.

Quoi faire si je n'ai pas besoin de mon retrait minimum obligatoire du FERR?

TL : Peut-être une ou deux dernières questions, si on peut se le permettre : Je reçois le retrait minimum FERR obligatoire, mais je n'en ai pas besoin. Je fais quoi?

SL : D'abord, il faudrait vérifier quel âge vous avez, quel âge a notre épargnant. Donc, si on a moins de 71 ans, on pourrait, si on n'en a pas besoin, reconvertir le FERR en REER. On éviterait de l'impôt, à ce moment-là, inutile. Par contre, si on doit vraiment retirer et on n'a pas le choix, c'est une belle question d'un beau problème. On peut prendre l'argent et le mettre dans notre CELI. On peut le mettre dans un compte d'investissement, mais avant le compte d'investissement, je dirais même un régime enregistré d'épargne-études pour les petits-enfants. Il y a plein de choses qu'on peut faire. On peut en donner à notre conjointe pour qu'elle en mette dans son CELI… Donc, les options ne manquent pas.

Est-ce que c'est mieux de retirer mes REER pour les mettre dans mon CELI?

TL : Une dernière question Sébastien, puisqu'on aime tellement ça : Est-ce que c'est mieux de retirer et d'encaisser tous mes REER pour les mettre dans mon CELI?

SL : Non, absolument pas! Ce n'est pas la bonne chose! Vous allez annuler tous les avantages que vous avez avec le REER, avec les déductions que vous avez eues, donc je ne vous recommande pas ça.

Dans certaines situations, je dis bien certaines, certains cas, ça peut être quelque chose d'intéressant. Par contre, il n'y a pas de transfert qui se fait directement du REER au CELI. Il faut retirer du REER, on a un impact fiscal, et par la suite on peut investir dans le CELI. C'est important qu'on comprenne bien ça, c'est une question qui revient souvent.

Et par rapport à ça, c'est clair que le CELI en tant que tel peut être intéressant, mais je vous dirais que c'est du cas par cas. Avant de prendre une telle décision et de retirer vos sommes du REER, appelez un conseiller en qui vous avez confiance. C'est extrêmement important.

Où se situe l'éducation financière auprès de la nouvelle génération?

TL : Et là, je vous pose une question de maman… d'intérêt public, parce qu'on a peut-être aussi des grands-parents, des parents qui sont à l'écoute, à savoir votre position concernant l'éducation financière auprès de la nouvelle génération. Et je me considère là-dedans parce que les cours d'économie étaient totalement absents de l'école secondaire, et je suis sortie de l'école secondaire il y a une vingtaine d'années.

SL : D'accord. On en parlait, avec M. Zappa tantôt, c'est extrêmement important, l'éducation financière.

Puis, je vous dirais que la première étape de l'éducation financière, c'est quoi : c'est de faire un budget. C'est la première chose, donc faites un budget. Je sais que la plupart d'entre nous ne le faisons pas. On entend nos épargnants qui hésitent à le faire, mais avec un budget, c'est tellement plus simple. Donc, entrez vos dépenses, entrez vos revenus, comparez les deux. L'important, c'est qu'effectivement, il y ait du surplus. Vous allez pouvoir mieux contrôler vos dépenses, donc ça, c'est extrêmement important.

Puis, au niveau de l'éducation financière, oui, allez chercher de l'information comme vous le faites aujourd'hui! Puis, les gens aujourd'hui qui sont avec nous, c'est extrêmement intéressant, parce que les gens prennent le temps de s'informer, ils prennent leur heure de lunch pour s'informer. Je trouve ça formidable, et en tant que tel, c'est fantastique.

Mais les choses changent tellement souvent, les règles changent tellement souvent… Donc, oui, allons nous former, allons regarder des émissions, des choses, ou nous renseigner auprès de conseillers qui peuvent nous donner plus d'informations. Mais, oui, allons chercher l'information, c'est important.

TL : Et… évitons peut-être le beau-frère au prochain party de Noël, qui se dit grand conseiller, grand manitou!

SL : On adore le beau-frère, là!

TL : Oui, oui, pour d'autres raisons!

SL : On se comprend, mais… effectivement, quand il est question d'expertise, allons voir les bonnes personnes!

TL : Vous ne pouviez pas mieux dire, Sébastien, pour le mot de la fin. Merci d'avoir été notre invité. On rappelle, pour tous ceux et celles qui sont intéressés à en connaître plus sur FlexiFonds, à savoir comment on peut vous être utiles : c'est vraiment accessible pour vous au cours des prochains jours. Vous demeurez disponible pour tout le monde avec votre équipe. Merci!

SL : Merci!

TL : Merci d'avoir été là! Merci de faire confiance au Fonds de solidarité FTQ depuis 1983. Vous êtes des milliers, des centaines de milliers de personnes à faire confiance. Une belle preuve de confiance, c'est qu'il y en a plusieurs qui étaient branchés avec nous ce midi.

Si vous avez des commentaires, des suggestions à nous faire pour de prochaines séances d'information, d'autres activités, ne vous gênez pas, on est là pour vous.

Taïna Lavoie, ça a été un plaisir de vous accompagner au cours de la dernière heure. Merci d'avoir été des nôtres, et surtout, prenez soin de vous. On vous souhaite la santé : la santé physique, psychologique et financière, bien sûr. Merci tout le monde! Passez une belle journée!

Pourquoi la préparation à la retraite est-elle un indispensable?

Vous épargnez depuis plusieurs années dans le but de prendre votre retraite. C'est donc normal de voir cette nouvelle étape comme une finalité, un objectif atteint. Toutefois, la retraite n'est pas un projet de courte durée, au contraire! Il faut donc bien la préparer.

Les 3 éléments importants qui ont un impact sur la retraite

L’espérance de vie est élevée

L'inflation augmente le coût de la vie

Les rentes gouvernementales sont insuffisantes

Des besoins à combler plus longtemps

L'espérance de vie est aujourd'hui de 81 ans pour un homme et de 85 ans pour une femme. Si plusieurs facteurs peuvent influencer votre espérance de vie, il n'en demeure pas moins que votre retraite pourrait durer 20 ou 30 ans! Qu'est-ce que ça veut dire concrètement? Que vous devrez subvenir à vos besoins pendant une longue période et donc, que vous aurez besoin d'accumuler plus de capital pour y arriver.

« La retraite, c'est comme un voyage! Selon la destination et la durée du voyage, il est important d'avoir les valises – et les poches! – bien remplies pour en profiter pleinement. »

Sébastien Lafontaine, conseiller en épargne collective FlexiFonds et planificateur financier

Le coût de la vie augmente et votre pouvoir d'achat diminue

Il y a des périodes où l'inflation se fait sentir de manière plus marquée, avec des taux de 5 %, 6 % ou 7 %, mais de façon générale, la Banque du Canada vise à maintenir une inflation normale de 2 %. Cela fait donc augmenter le prix des biens de consommation et réduit votre pouvoir d'achat. Et comme on ne sait pas ce que l'avenir nous réserve, il est important de pouvoir faire face à toutes éventualités avec votre épargne-retraite.

Les rentes gouvernementales ne sont qu'une base des revenus de retraite

En règle générale, les besoins à la retraite pour garder une certaine qualité de vie surpassent les montants versés par les rentes gouvernementales. Selon les scénarios, on estime que ces montants pourraient représenter jusqu'à 40 % de vos revenus. Il y a donc un manque à combler.

Un bon plan de retraite, ça inclut quoi?

Les grandes étapes d'un plan de retraite

Bien connaître votre situation financière et familiale

Identifier vos sources de revenus à la retraite

Établir l'âge cible de la retraite

Déterminer vos objectifs et le train de vie à la retraite

Mettre en place une stratégie de placement

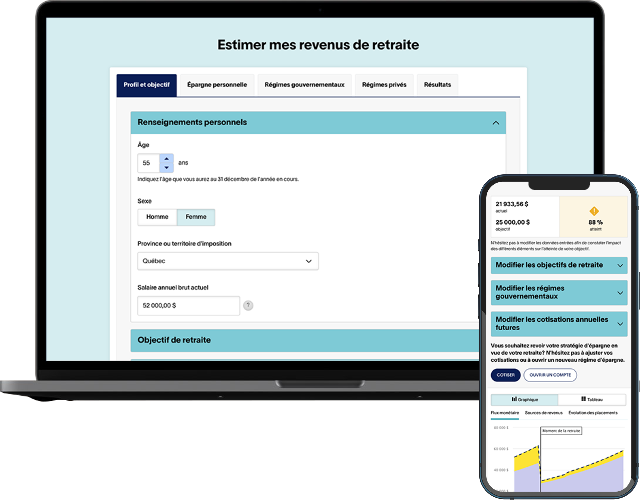

Aurez-vous assez d'argent pour toute votre retraite?

Notre outil de planification vous permet d'estimer vos revenus une fois à la retraite. Les résultats obtenus vous offriront une vue d'ensemble sur votre situation financière actuelle et future, ce qui vous permettra de prendre les meilleures décisions pour vous.

FAIRE LE CALCUL

Et une fois à la retraite, qu'est-ce qu'on fait?

On met en place une stratégie de décaissement!

Une fois à la retraite, vous aurez besoin de retirer des sommes de vos placements. C'est ce qu'on appelle le décaissement. Pour vous permettre de tirer le plein potentiel de vos économies tout au long de votre retraite, il est recommandé de mettre en place un plan pour déterminer quoi retirer et quand.

On peut faire une planification retraite avec vous

Les conseillers en épargne collective FlexiFonds sont là pour vous guider vers la retraite. Leur approche est sans pression et bienveillante. Ils travaillent sans commission et dans votre intérêt.

Contactez-les au 1 833 383-2121.

À propos de FlexiFonds de solidarité FTQ inc.

FlexiFonds de solidarité FTQ inc., une filiale en propriété exclusive du Fonds de solidarité FTQ, est un courtier en épargne collective dûment inscrit auprès de l'Autorité des marchés financiers. FlexiFonds de solidarité FTQ inc. est le placeur principal des fonds FlexiFonds et ne distribue les parts d'aucun autre fonds commun de placement.