Comprendre les documents importants quand vous investissez dans un REER

Voici un guide des principaux documents à connaître lorsqu'on investit dans un REER au Fonds.

Par Fonds de solidarité FTQ

Lorsque vous cotisez à un REER, au Fonds de solidarité FTQ ou dans d'autres institutions financières, vous recevez une panoplie de documents fiscaux et légaux. Aperçu du fonds, relevés trimestriels et annuels, reçus REER, relevé 10, T4RSP en sont quelques exemples. Ces termes peuvent paraître obscurs, mais ce n'est pas aussi compliqué qu'il y paraît. Voici ce que vous devez savoir sur ces documents pour avoir une meilleure compréhension de la manière dont votre argent est investi ainsi que de ce que vous devez joindre à votre déclaration de revenus.

Prenez des décisions éclairées avant d'investir

L'aperçu du fonds

L'aperçu du fonds fournit un résumé clair et condensé des principales caractéristiques d'un fonds commun de

placement. Ce document est un standard dans le secteur financier et doit être obligatoirement fourni

par l'institution financière, en vertu des règles de l'Autorité des marchés financiersAttention, ce lien ouvrira un nouvel onglet.Attention,

ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel

onglet.Attention, ce lien ouvrira un nouvel onglet.*. Vous

devrez en prendre connaissance avant d'investir dans un fonds commun de placement, ou si des changements

interviennent dans la gestion de celui-ci. Il est accessible sur le site Internet de l'institution

financière avec laquelle vous faites affaire, mais vous pouvez aussi le demander à votre représentant en

épargne collective. Voici les principales sections auxquelles vous devez porter attention :

Si vous souhaitez en apprendre davantage sur le fonds, vous trouverez des renseignements plus détaillés dans le prospectus, que vous pouvez demander à votre institution financière ou à votre représentant en épargne collective.

Vous êtes prêt à investir? Voici maintenant les documents que vous allez recevoir une fois que vous aurez placé votre épargne.

Connaissez votre rendement

Les relevés trimestriels et annuels

Si vous choisissez d'investir dans un fonds commun de placement, vous allez recevoir sur une base

trimestrielle et annuelle un document personnalisé détaillant le rendement de votre placement ainsi que la

valeur totale du portefeuille en date de la fin de la période concernée. Vous retrouverez aussi dans ces

documents la distribution des gains en capital reçus, ventilés en pondération d'actions, d'obligations et de

liquidités, ainsi que l'historique des transactions que vous aurez effectuées.

Consulter ces relevés est important, car ils vous permettent de suivre l'évolution du rendement de vos

placements. À la lumière de ces renseignements, ou en cas de changement de votre situation personnelle

ayant une incidence sur votre épargne, vous pourriez revoir vos placements avec l'aide de votre représentant

en épargne collective. Habituellement, ces relevés sont disponibles sur le compte en ligne que vous

avez avec votre institution financière.

Souvenez-vous :

- bien que la composition du fonds, le niveau de risque et les frais reliés au fonds ne changent généralement pas, le rendement peut quant à lui croître ou diminuer d'une période à l'autre;

- les frais de gestion sont déduits du rendement, et le rendement annuel peut être affecté par des événements économiques ou financiers imprévisibles, comme les fluctuations importantes des marchés boursiers.

- contrairement aux fonds communs de placement, les fonds de travailleurs annoncent la valeur de l'action à leurs épargnants uniquement deux fois par an, en raison de leur cadre légal particulierAttention, ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel onglet..

Remplissez votre déclaration de revenus

Voici quelques-uns des feuillets fiscaux que vous pourriez recevoir si vous avez investi dans un REER au Fonds. Notez que cette liste n'est pas exhaustive : plusieurs autres types de documents fiscaux pourraient vous être transmis selon votre situation et votre régime fiscal. Communiquez avec votre spécialiste des finances personnelles si vous avez des questions.

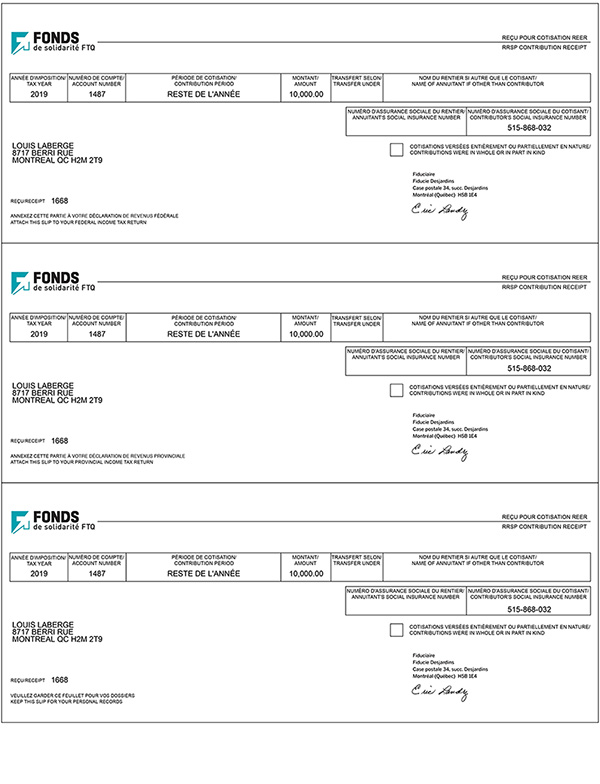

Le reçu REER

Ce reçu vous est remis notamment si vous avez fait l'acquisition de fonds communs de placement FlexiFonds. Vous devez vous y fier pour remplir votre déclaration de revenus puisqu'il contient les informations nécessaires au gouvernement pour la gestion des déductions REER.

En effet, ce document reflète les transactions effectuées dans votre REER, telles que :

- les nouvelles cotisations;

- les transferts provenant d'un compte d'investissement;

- les transferts provenant d'un FERR;

- ou encore, les règlements de succession.

Dans les deux premiers cas, la case « transfert selon » reste vide, alors que dans les deux derniers cas, la mention « 60L » apparaît.

Ces feuillets sont produits pour chaque compte REER et pour chaque type de cotisation. En fonction de votre situation, il se pourrait donc que vous en receviez plusieurs! Ils peuvent être expédiés par la poste ou sont disponibles en ligne, comme dans le cas de FlexiFonds, une solution sans papier. Vous les recevrez deux fois par an : en janvier pour les cotisations de l'année précédente et vers la mi-mars pour les 60 premiers jours de l'année.

Sachez que vous pouvez demander à ce que la déduction fiscale reliée aux cotisations des 60 premiers jours de l'année soit comptabilisée dans votre déclaration de revenus de l'année en cours ou bien dans celle de l'année précédente.

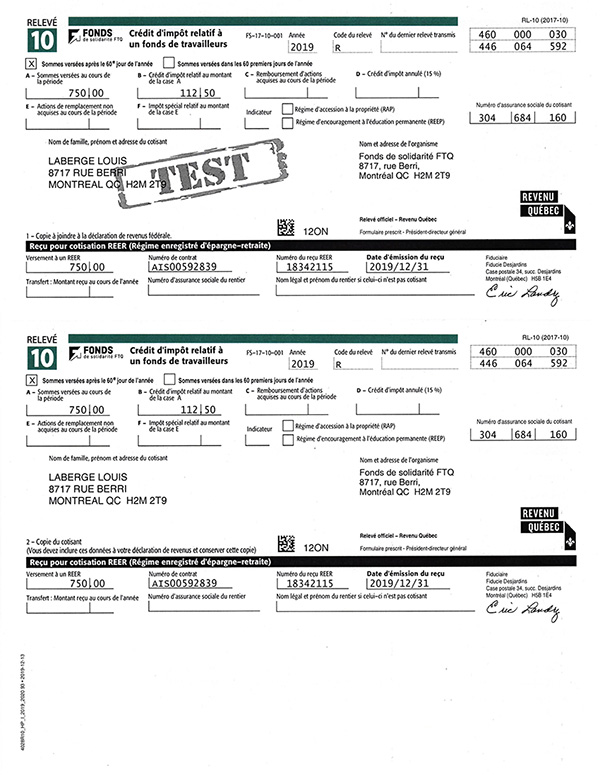

Le relevé 10

Ce relevé fiscal est produit par le Fonds de solidarité FTQ. Il vous donne droit aux crédits d'impôt propres aux fonds de travailleurs, c'est-à-dire 15 % au Québec et 15 % au niveau fédéral sur un montant annuel maximum de 5 000 $**. Ces sommes s'ajoutent aux déductions fiscales pour REER. Ces documents sont expédiés par la poste ou sont disponibles dans votre compte en ligne d'investisseur. Deux copies sont produites : une pour le gouvernement fédéral et l'autre pour vous-même.

À retenir :

- Le relevé 10 remplit deux fonctions détaillées dans deux sections: relevé 10 (crédit d'impôt) et reçu REER (déduction fiscale).

- Si vous n'avez pas remboursé votre RAP ou votre REEP, le relevé 10 mentionnera également les pénalités d'impôtAttention, ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel onglet.Attention, ce lien ouvrira un nouvel onglet. spéciales sur le crédit d'impôt. Le montant annuel non remboursé pourrait être ajouté à vos revenus, augmentant ainsi votre facture fiscale.

- Le relevé 10 est produit à partir de janvier. Vous pourriez recevoir un relevé pour les 60 premiers jours et un autre pour le reste de l'année, selon le nombre de transactions réalisées pendant l'année.

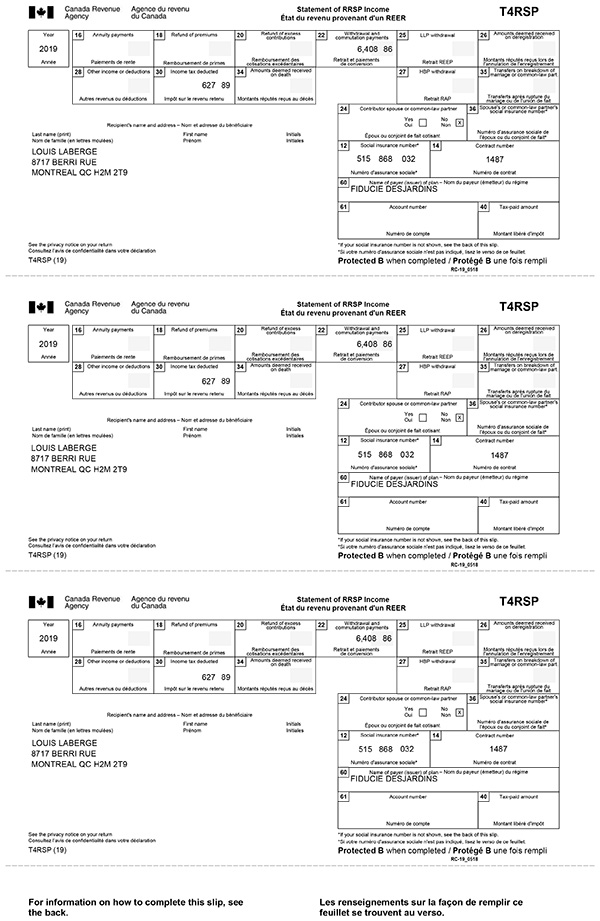

Le T4RSP et le relevé 2

Si vous avez effectué un retrait dans vos REER, vous recevrez un T4RSP – État du revenu provenant d'un REER. Ce document détaille en effet les revenus découlant du retrait, ainsi que l'impôt retenu à la source sur ces sommes. Il fait état des retraits réguliers, des retraits RAP et REEP, des retraits de cotisations excédentaires, de partage de patrimoine en cas de séparation ou de divorce, ou encore de règlement de succession.

Le T4RSP est produit une fois par an à raison d'un relevé par compte. Vous devrez joindre ce document à

votre déclaration de revenus fédérale, car ces montants pourraient s'ajouter à vos revenus. En tant que

résident du Québec, vous recevrez aussi le

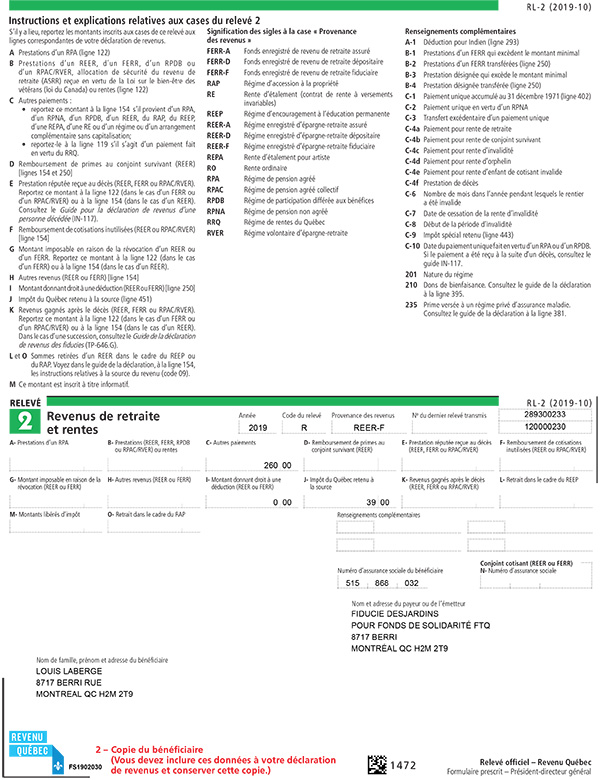

relevé 2 – Revenus

de retraite et rentes, qui devra être annexé à votre déclaration de revenus provinciale. Le relevé 2 fournit

les mêmes renseignements que le T4RSP, sauf en ce qui concerne le partage de patrimoine après une séparation

ou un divorce. Il peut être produit par l'émetteur d'un REER ou d'un FERR, par exemple.

Ces différents documents et relevés vous permettront d'avoir une bonne vue d'ensemble de vos investissements. Cela vous aidera également à adapter votre stratégie de placement selon l'évolution de vos projets de vie. Quant aux relevés fiscaux, ils sont nécessaires non seulement pour remplir vos déclarations de revenus adéquatement, mais aussi pour pouvoir bénéficier des possibles déductions fiscales et crédits d'impôt auxquels vous pourriez avoir droit.

{kind=link}

{kind=link}

{kind=link}

{kind=link}