Vous profitez de la retraite et cherchez des moyens de faire des économies d'impôt? Le fractionnement du revenu de retraite, qui consiste à transférer une partie de ses revenus à son ou sa partenaire pour réduire la facture fiscale du couple, est une piste à considérer.

C'est une stratégie méconnue qui peut pourtant faire une différence dans votre budget. En 2023, plus de 1 482 000 couples canadiensAttention, ce lien ouvrira un nouvel onglet. ont utilisé cette mesure pour optimiser leurs finances. On regarde ensemble comment ça fonctionne et si vous pouvez, vous aussi, en tirer parti.

Qu'est-ce que le fractionnement des revenus de retraite?

Vous voulez payer moins d'impôt à la retraite? Le fractionnement du revenu de pension peut vous permettre de transférer jusqu'à 50 % de votre revenu de pension admissible à votre conjointe ou à votre conjoint dans votre déclaration de revenus.

Attention : on parle ici de vos revenus de pension privés, comme les retraits de votre FERR ou la rente de votre régime d'employeur. Les rentes gouvernementales (RRQ et PSV) ne sont pas admissibles à ce type de fractionnement.

Concrètement, si vous recevez un revenu de pension admissible plus élevé que votre partenaire, vous pourriez être en mesure de partager ce montant d'un point de vue fiscal. Ce mécanisme permet de réduire le revenu imposable de la personne ayant les revenus les plus élevés, lui permettant ainsi de réduire sa facture d'impôt. La somme transférée est plutôt imposée du côté de l'autre partenaire, qui pourrait bénéficier d'un taux plus avantageux.

Rassurez-vous : c'est un partage qui se fait uniquement dans votre déclaration de revenus. L'argent ne change pas de compte bancaire, il ne change pas de poche. Vous dites simplement à l'impôt de considérer qu'une partie de vos revenus appartient à votre partenaire pour profiter de son taux d'imposition plus bas. Votre partenaire devrait avoir plus d'impôt à payer, mais à titre de couple, vous devriez en avoir moins.

Comment savoir si le fractionnement du revenu est avantageux?

Le principe de base est simple : on a un système d'impôt progressif. Plus vous gagnez d'argent, plus le taux d'imposition sur le dernier dollar gagné est élevé.

Le fractionnement peut devenir avantageux dès qu'il y a un écart significatif entre les revenus des deux partenaires. Si une personne gagne beaucoup plus que l'autre, elle paie probablement beaucoup plus d'impôt. En transférant une partie de ce revenu vers la personne qui en gagne moins (et qui est donc moins imposée), le couple réduit sa facture totale.

Pourquoi fractionne-t-on les revenus de retraite?

Au-delà de la simple réduction d'impôt, cette stratégie peut offrir deux autres grands avantages financiers :

- Récupérer des crédits perdus : si vos revenus sont très élevés, vous pourriez voir votre pension de la Sécurité de la vieillesseAttention, ce lien ouvrira un nouvel onglet. (PSV) ou votre crédit en raison de l'âgeAttention, ce lien ouvrira un nouvel onglet. réduits. En diminuant votre revenu net grâce au fractionnement, vous pourriez récupérer ces sommes.

- Doubler le crédit pour revenu de pension : si votre partenaire n'a pas de revenus de pension propres, lui transférer une partie des vôtres pourrait lui permettre de réclamer le montant pour revenu de pension (fédéral et provincial), ce qui représente une économie supplémentaire.

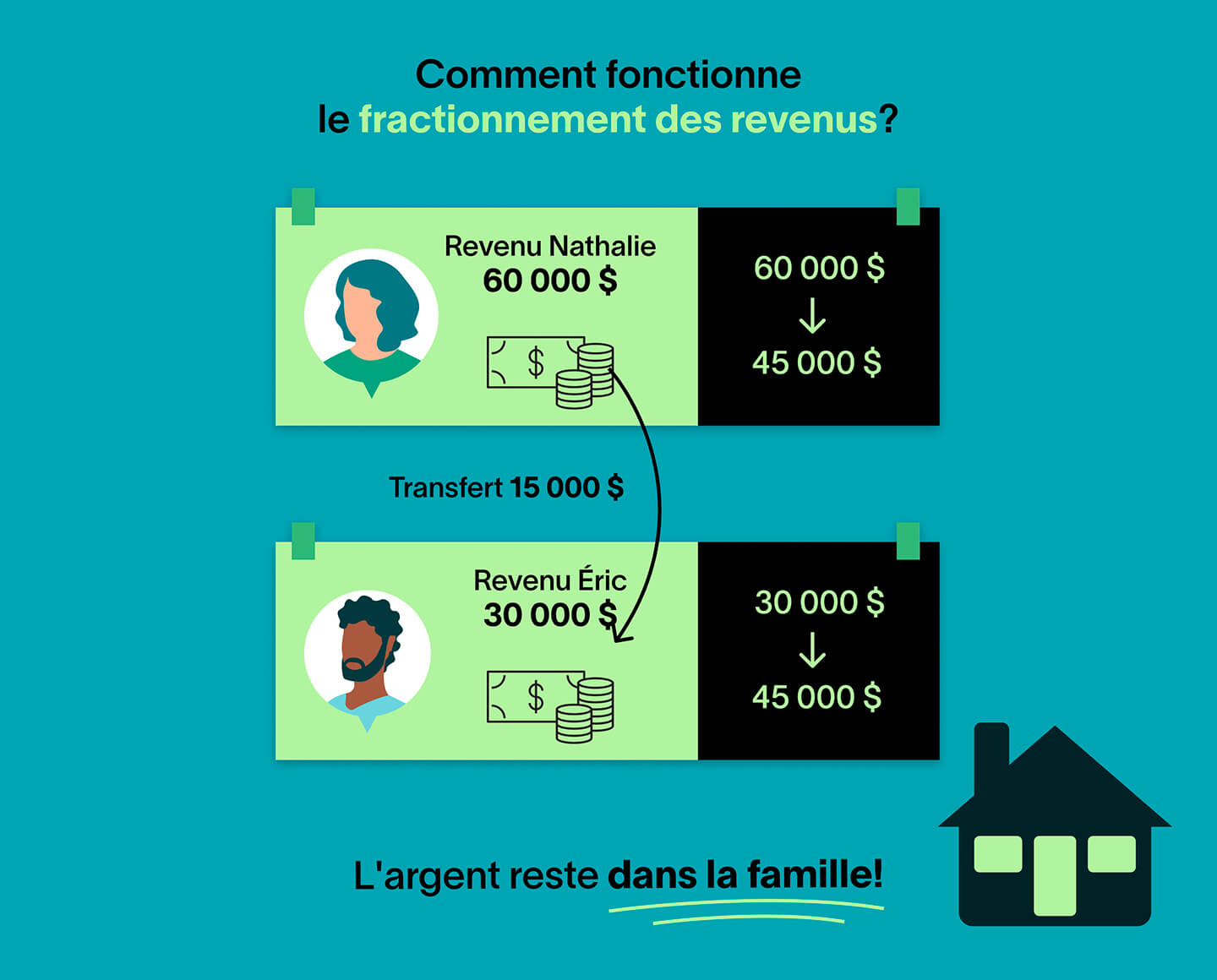

Comment ça fonctionne?

Pour mieux comprendre l'impact sur votre portefeuille, prenons un exemple chiffré.

- Nathalie reçoit 60 000 $ de revenu de pension admissible. Son taux d'imposition est le plus élevé du couple.

- Éric, lui, reçoit 30 000 $. Son taux d'imposition est donc inférieur.

- Au moment des impôts, Nathalie décide de transférer 15 000 $ (un montant permis puisqu'il est inférieur à 50 % de sa rente) à Éric.

Résultat : Nathalie est imposée sur 45 000 $ au lieu de 60 000 $, ce qui lui évite les paliers d'imposition les plus coûteux. Éric est imposé sur 45 000 $ (ses 30 000 $ + les 15 000 $ de Nathalie), mais comme son taux est plus bas, l'impôt total payé par le couple diminue. L'argent reste dans la famille!

Pour savoir comment demander le fractionnement de revenu, parlez à un conseiller ou à une conseillère en épargne collective FlexiFonds. Notre équipe pourra évaluer si cette stratégie est avantageuse pour vous et vous diriger vers les bonnes ressources.

Bon à savoir

Même si c'est vous qui faites le transfert, les deux partenaires doivent être d'accord et signer les formulaires. C'est une décision de couple qui se prend ensemble.

Qui a le droit au fractionnement des revenus de retraite?

Pour profiter du fractionnement du revenu de retraite, vous et votre partenaire devez respecter certaines conditions de base :

- Être résidents du Canada à la fin de l'année

- Être des personnes mariées ou conjointes de fait. Si vous êtes conjoint(e)s de fait, vous devez vivre ensemble depuis au moins 12 mois consécutifs, ou avoir un enfant ensemble

- Ne pas avoir vécu séparément pendant plus de 90 jours à la fin de l'année (sauf pour des raisons médicales, par exemple)

- Recevoir des revenus admissibles

Quels sont les revenus admissibles au fractionnement du revenu de pension?

Tous les revenus ne se valent pas! Les règles diffèrent légèrement entre le fédéral et le Québec, surtout selon votre âge.

Si vous avez 65 ans ou plus, la plupart de vos revenus de retraite sont admissibles :

- La rente d'un régime de retraite (fonds de pension d'employeur)

- Les retraits d'un FERR (fonds enregistré de revenu de retraite)

- Les paiements d'une rente viagère

- Les retraits d'un FRV (fonds de revenu viager)

Si vous avez moins de 65 ans, les options sont plus limitées. Généralement, seule la rente viagère d'un régime de retraite est admissible, au fédéral uniquement. Au Québec, il faut avoir 65 ans pour fractionner des revenus.

À noter : Les rentes publiques comme la PSVAttention, ce lien ouvrira un nouvel onglet. (pension de la Sécurité de vieillesse) et le RRQAttention, ce lien ouvrira un nouvel onglet. (Régime de rentes du Québec) ne sont pas admissibles à ce mécanisme de fractionnement. Cependant, le RRQ offre son propre programme de division des rentesAttention, ce lien ouvrira un nouvel onglet.. Cette démarche distincte se fait auprès de Retraite QuébecAttention, ce lien ouvrira un nouvel onglet. et se calcule selon des règles différentes.

Commencez tôt, profitez plus!

Il peut être tentant de repousser vos retraits REER ou FERR le plus loin possible. Pourtant, décaisser progressivement dès le début de la retraite est souvent gagnant pour profiter des taux d'imposition les plus bas. De plus, transformer vos REER en FERR dès 65 ans vous donne accès au crédit pour revenu de pension (fédéral) et au crédit pour revenu de retraite (Québec), de même qu'au fractionnement du revenu de pension.

On peut vous aider

Le fractionnement du revenu de retraite est une stratégie puissante pour payer votre juste part d'impôt, mais chaque couple a une situation unique. Nos conseillères et conseillers en épargne collective FlexiFonds peuvent vous aider à bâtir une stratégie fiscale avantageuse, adaptée à votre réalité de couple.

Envie de passer à l'action?

Planifier ses finances, c'est plus facile qu'on le pense avec Mon plan de match, un outil simple et intuitif qui vous aide à voir clair. Commencez dès maintenant pour faire le point et obtenir des recommandations sur mesure.