Économiser de l'argent pour voyager sans s'endetter, c'est un bel objectif. La clé réside dans la préparation. Que vos préférences aillent vers le sac à dos ou le tout inclus, vous avez tout ce qu'il faut pour transformer ce projet en plan concret. Voici 10 stratégies pour bâtir votre épargne voyage, un dollar à la fois — et sans douleur.

01Estimez le coût total de votre projet

C'est l'une des questions qui revient le plus souvent : comment savoir combien économiser pour un voyage? Pour éviter les surprises, il faut détailler les dépenses prévues.

Alors, quelle somme d'argent pour voyager faut-il prévoir? Cela dépend de votre destination et de vos standards de confort, mais votre grille doit inclure :

- Transport : avion, train, essence, stationnement sur place.

- Hébergement : auberges, hôtels, camping ou location à court terme.

- Alimentation : le poste qu'on sous-estime le plus souvent!

- Activités : visites, musées, spectacles, excursions.

- Imprévus : bagages perdus, pharmacie, coups de cœur.

Pour plus de sécurité, prévoyez un coussin de 10 à 15 % du budget total. Ce montant vous évitera de devoir sortir la carte de crédit à la moindre surprise une fois sur place.

02Calculez votre capacité d'épargne réelle

On ne peut pas savoir où on va si on ne sait pas d'où on part. Avant de réserver quoi que ce soit, il faut connaître sa vraie marge de manœuvre en faisant un budget.

Concrètement, listez :

- Vos revenus : salaire, pourboires, revenus d'un travail autonome, etc.

- Vos dépenses fixes : logement, transport, assurances, abonnements.

- Vos dépenses variables : épicerie, sorties, vêtements, petits achats.

La différence entre ce qui entre et ce qui sort, c'est votre capacité d'épargne actuelle.

Le montant vous semble bas? Ce n'est pas un échec, c'est un point de départ. C'est le signal qu'il faudra ajuster certaines habitudes pour faire de la place à votre projet.

03Fixez le montant mensuel à mettre de côté

C'est psychologique : se fixer une date précise rend le projet réel. « Partir un jour » ne mobilise pas l'action; « partir en novembre prochain », oui. Supposons que vous visiez un départ dans 12 mois. L'idée est de partir de la date d'arrivée et de remonter le temps.

C'est ici que vous répondez à la question fatidique : quelle somme mettre de côté tous les mois?

- Prenez le coût total estimé à l'étape précédente.

- Divisez ce montant par le nombre de mois ou de paies avant le départ.

- Vous obtenez le montant exact à épargner par période.

Si le résultat est trop élevé, vous avez le choix : repousser le départ, réduire le coût du voyage ou combiner les deux. Cette approche transforme un rêve flou en chiffre clair à viser.

04Ouvrez un compte dédié

L'erreur classique, c'est de laisser son épargne voyage dans le compte courant. On finit inévitablement par piger dedans sans s'en rendre compte.

La stratégie gagnante? Séparez physiquement votre épargne :

- Ouvrez un compte d'épargne distinct réservé à ce projet.

- Donnez-lui un nom motivant (ex. : « Voyage au Japon »).

- Évitez d'y rattacher une carte de débit.

Le CELI (compte d'épargne libre d'impôt) peut être indiqué pour ce type de projet à moyen terme. Le rendement s'y accumule à l'abri de l'impôt et vous pouvez retirer l'argent sans pénalité si vos plans changent. Chaque dollar versé devient clairement un dollar « voyage ».

Vous épargnez déjà dans un CELI pour un autre objectif, comme la retraite? Vérifiez vos droits de cotisation disponibles dans votre compte de l'Agence du revenu du Canada.

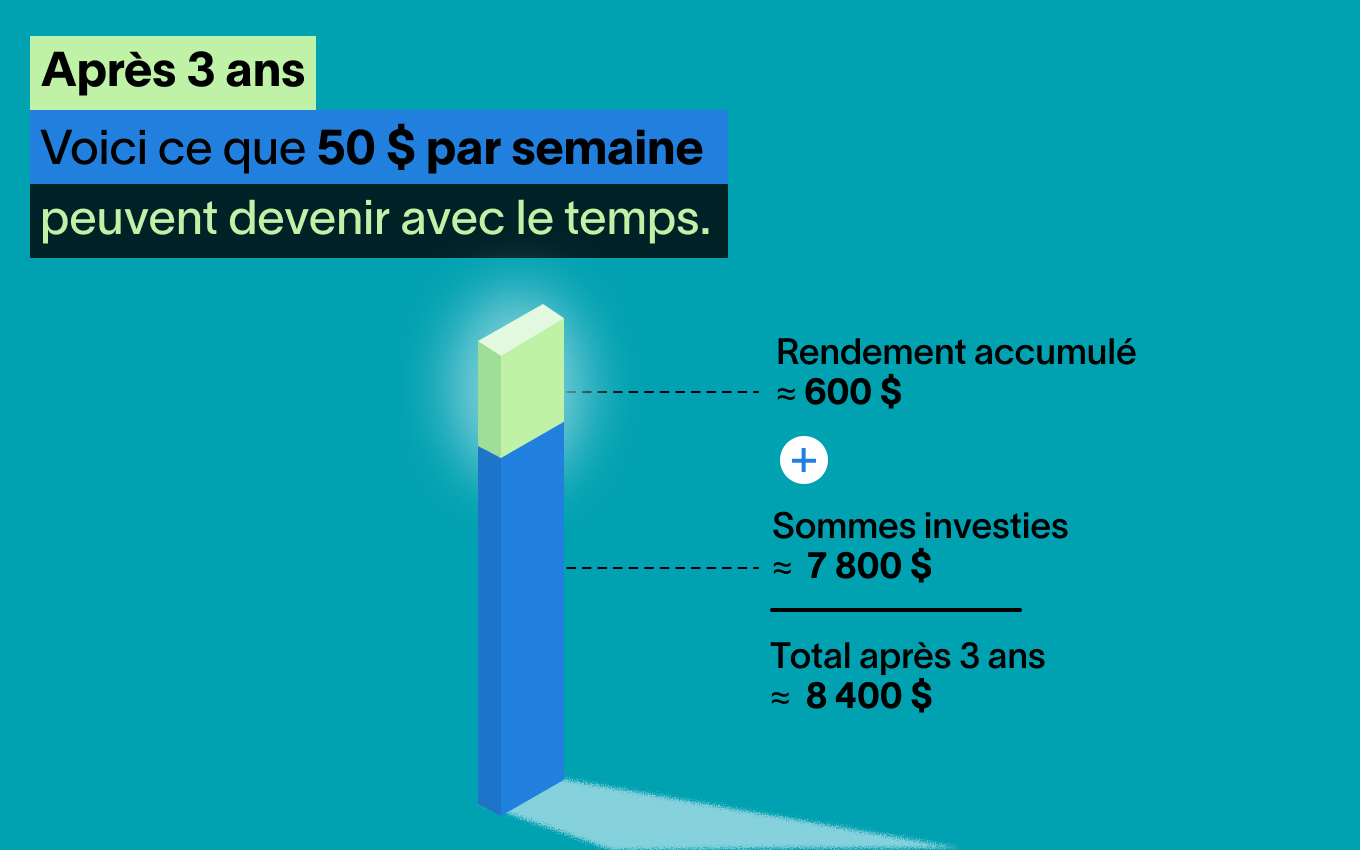

Exemple de calcul : l'impact du rendement sur votre épargne

Imaginons que vous planifiez un grand voyage pour vos 30 ans, dans 3 ans. Vous investissez 50 $ par semaine dans un CELI, avec un rendement annuel moyen hypothétique de 5 %.

Après 3 ans :

- Total versé de votre poche : environ 7 800 $

- Intérêts accumulés : environ 600 $

- Total disponible : environ 8 400 $

Ces 600 $, c'est l'équivalent de quelques nuits d'hôtel ou d'activités spéciales que le temps a payées pour vous.

05Automatisez vos virements pour épargner sans effort

C'est l'astuce la plus puissante. Plutôt que d'attendre « de voir ce qu'il reste » à la fin du mois, décidez à l'avance du montant à consacrer au voyage et automatisez-le.

Programmez un virement automatique le jour même de votre paie. On appelle ça « se payer en premier ». L'argent est mis de côté avant même d'être dépensé et votre projet avance en arrière-plan, sans effort. Par exemple, 75 $ par paie (aux deux semaines) permet d'accumuler près de 2 000 $ en un an. Simple et efficace.

06Simulez votre projet

Pour simuler votre projet, entrez votre objectif, votre épargne et l'échéance dans un outil de simulation, comme une calculatrice en ligne. L'intérêt n'est pas seulement d'obtenir un résultat, mais d'explorer différents scénarios.

Essayez d'augmenter ou de diminuer votre épargne mensuelle, de devancer ou de repousser votre échéance, ou de revoir votre objectif. En comparant ces scénarios, vous voyez rapidement les compromis possibles et ce qui a le plus d'impact. Cette approche vous aide à prendre une décision éclairée et à bâtir un plan qui tient la route.

06Simulez votre projet avec Mon plan de match

Plus qu'une calculatrice, Mon plan de match est un outil qui vous aide à planifier vos finances et à voir clair. Il est accessible gratuitement dans le compte en ligne de toutes les personnes qui ont de l'épargne au Fonds ou des produits FlexiFonds.

Vous y entrez votre objectif, le montant visé et l'échéance. L'outil analyse votre situation et vous suggère des pistes : montant à épargner, durée réaliste, ajustements possibles. Voir votre barre de progression avancer est une excellente source de motivation.

Mon plan de match vous permet aussi de coordonner l'épargne pour ce voyage avec celle pour vos autres projets (achat de maison, retraite, etc.). C'est idéal pour s'assurer que le plaisir d'aujourd'hui ne compromet pas votre sécurité de demain.

07Économisez sur l'achat de votre équipement

Attendre la veille du départ pour s'équiper, c'est risquer de payer plus cher. Adoptez des réflexes futés :

- Surveillez les soldes de fin de saison : achetez votre manteau ou vos sandales quand les magasins liquident les stocks.

- Visitez les boutiques de seconde main : on y trouve de l'équipement peu utilisé à une fraction du prix.

- Empruntez : tentes, sacs à dos et adaptateurs dorment souvent dans les placards de vos proches.

Chaque économie ici, c'est plus d'argent pour profiter de la vie une fois à destination.

08Investissez vos rentrées d'argent inattendues

Remboursement d'impôt, prime, bonus, cadeau en argent… Ces sommes disparaissent souvent très vite dans le quotidien. Pourtant, ce sont d'excellents accélérateurs de projet.

La règle est simple : dès que l'argent arrive, virez une partie (ou la totalité) directement dans votre compte voyage. Traitez ces rentrées comme des « coups de pouce » pour atteindre votre objectif plus tôt que prévu.

09Maximisez vos points et récompenses de carte de crédit

Si vous êtes capable de rembourser votre carte de crédit en totalité chaque mois (c'est essentiel!), transformez-la en alliée.

Choisissez une carte offrant des points ou remises voyage et utilisez-la pour l'épicerie, l'essence et la pharmacie. Vous accumulez ainsi des points échangeables contre des vols ou des nuitées, sans augmenter vos dépenses. C'est créer de la valeur sur de l'argent déjà dépensé. Attention : cette stratégie ne vaut la peine que si vous ne payez aucuns intérêts sur votre solde.

10Demandez des contributions voyage en cadeau

C'est bientôt votre anniversaire ou Noël? Osez dire à vos proches que vous préférez une contribution à votre fonds voyage plutôt qu'un objet.

Créez une petite cagnotte ou proposez un cadeau commun. C'est ce qu'ont fait Alexandra et Thomas : au lieu de s'échanger des cadeaux, ils ont investi cet argent dans leur projet commun de transformer un minibus en VR. Chaque contribution devient une partie de votre futur souvenir.

Dernier conseil : gardez le cap sur votre objectif

Parfois, l'objectif peut sembler lointain et le découragement peut s'installer. Dans ces moments-là, rappelez-vous que la discipline est la clé de la liberté. Faites un suivi annuel pour voir où vous en êtes. Vérifiez si les rendements sont tels que prévus et, au besoin, ajustez votre plan.

Inspirez-vous de parcours comme celui de Mélissa, qui a restructuré ses finances pour s'envoler vers l'Afrique. En respectant son plan d'épargne malgré les tentations du quotidien, elle a transformé un rêve qui paraissait hors de portée en billet d'avion bien réel. Si vous envisagez une pause plus longue, prenez aussi le temps de consulter nos conseils pour financer un congé sabbatique.

Le monde est vaste et votre capacité à le découvrir dépend souvent d'un simple premier pas : faire un plan. En mettant votre budget au clair et en utilisant les bons outils, l'ambition devient accessible.

Bon voyage!