Un plan de décaissement, c'est une stratégie globale qui établit quand et comment seront retirées toutes les sources de revenus à la retraite.

Un bon plan est ordonné, durable et fiscalement avantageux. Il vous assure d'avoir assez d'argent pour toute la durée de votre retraite et d'en profiter l'esprit tranquille.

Mon plan de match vous propose un plan de décaissement personnalisé en fonction des renseignements que vous avez entrés dans l'outil. Voici comment le consulter.

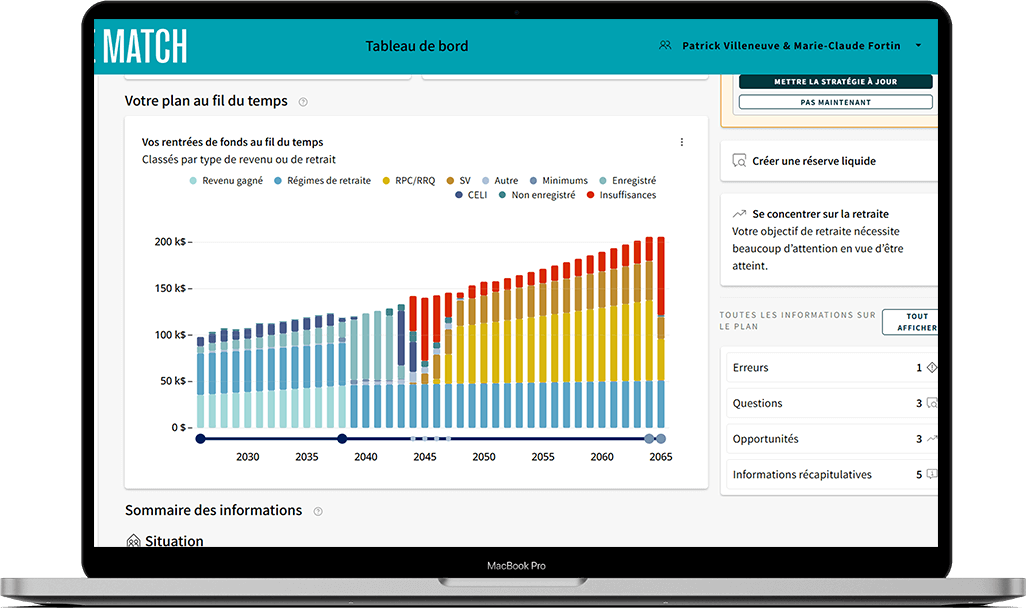

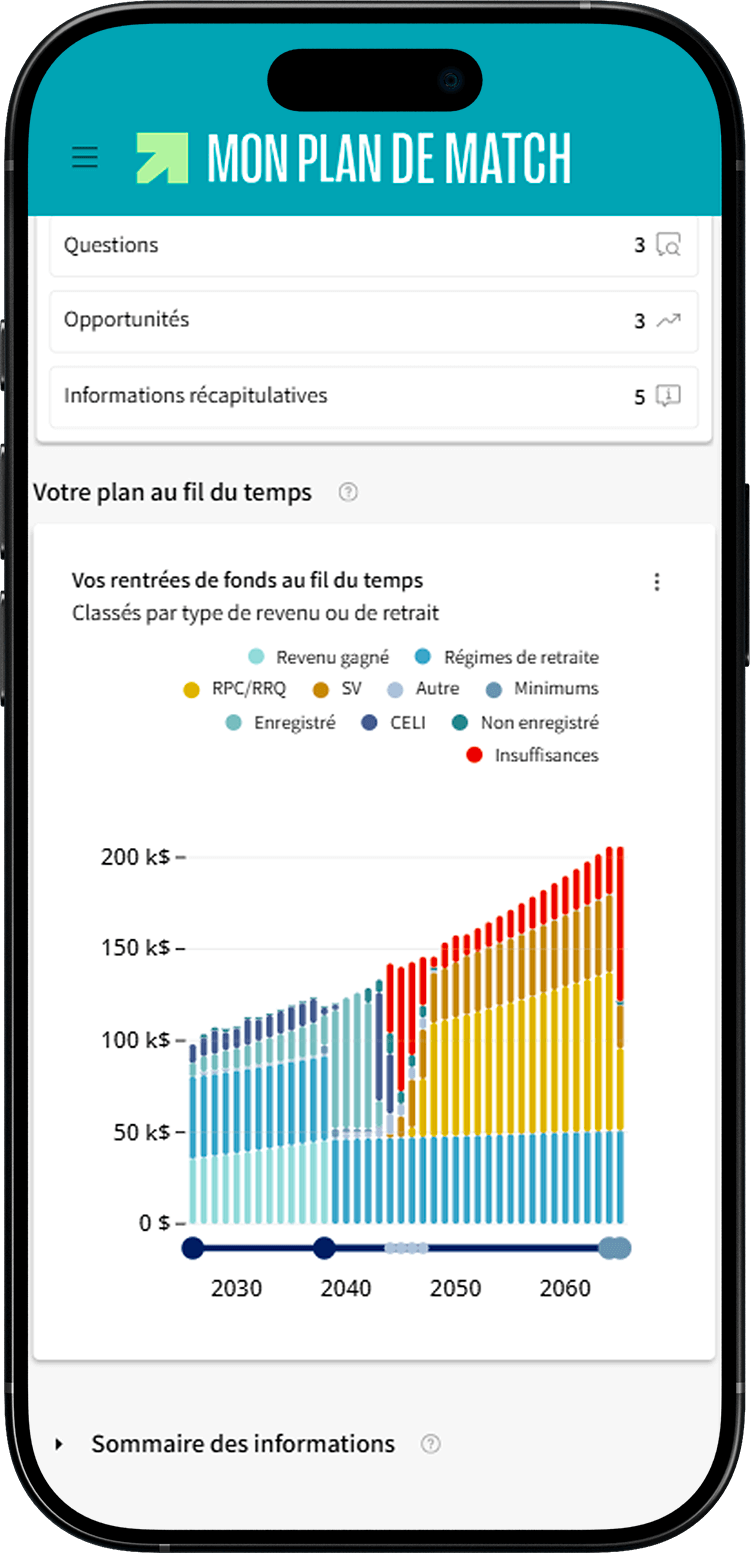

Graphique Vos rentrées de fonds au fil du temps

Comment accéder au graphique

- Après avoir rempli un maximum de renseignements (situation, revenus, prestations gouvernementales, régime de retraite, épargne, dépenses, etc.), allez au Tableau de bord dans le menu de gauche.

- Défilez vers le bas jusqu'au graphique.

- Le graphique Vos rentrées de fonds au fil du temps devrait s'afficher par défaut. Si vous voyez un autre graphique, changez la vue en cliquant sur les trois points en haut à droite de la section.

Le graphique se trouve aussi dans la section Recommandations.

Comment lire le graphique

- Chaque barre verticale représente une année.

- Les couleurs indiquent les différentes sources de revenus (régimes de retraite, RPC/RRQ, CELI, etc.).

- Survolez une barre ou appuyez dessus pour voir le montant lié à une source de revenus.

- Survolez l'axe horizontal (les années) ou appuyez dessus pour voir les différents moments de vie, comme la retraite, le début d'une prestation gouvernementale ou la fin d'un remboursement.

- Le graphique est projeté pour toute la durée de vie. Si vous avez ajouté un ou une conjoint(e), il s'étend jusqu'au décès estimé de la dernière personne.

Bon à savoir : Lorsque vous êtes à la retraite, le graphique Vos rentrées de fonds au fil du temps s'affiche aussi dans la vue d'ensemble de votre compte en ligne. Consultez-le facilement quand bon vous semble!

Pourquoi les rentrées de fonds augmentent-elles avec les années?

Les prestations de retraite gouvernementales (RRQ et SV) sont indexées au coût de la vie. Elles augmentent donc légèrement chaque année.

De plus, Mon plan de match présume que vos dépenses augmenteront peu à peu en raison de l'inflation et ajuste vos retraits en conséquence.

Que sont les insuffisances?

Les insuffisances sont le manque à gagner pour couvrir vos dépenses dans une année. Elles sont représentées en rouge dans le graphique.

Notez que la projection se base sur les données que vous avez entrées aujourd'hui, en particulier le montant des dépenses mensuelles. Ce montant pourrait diminuer avec l'âge si vous avez moins d'activités, voyagez moins ou déménagez dans plus petit, par exemple. Les insuffisances pourraient ainsi diminuer ou disparaître.

Ça vous inquiète? Contactez un conseiller ou une conseillère pour en discuter. Il ou elle pourra revoir votre plan avec vous et vous proposer des stratégies pour l'améliorer.

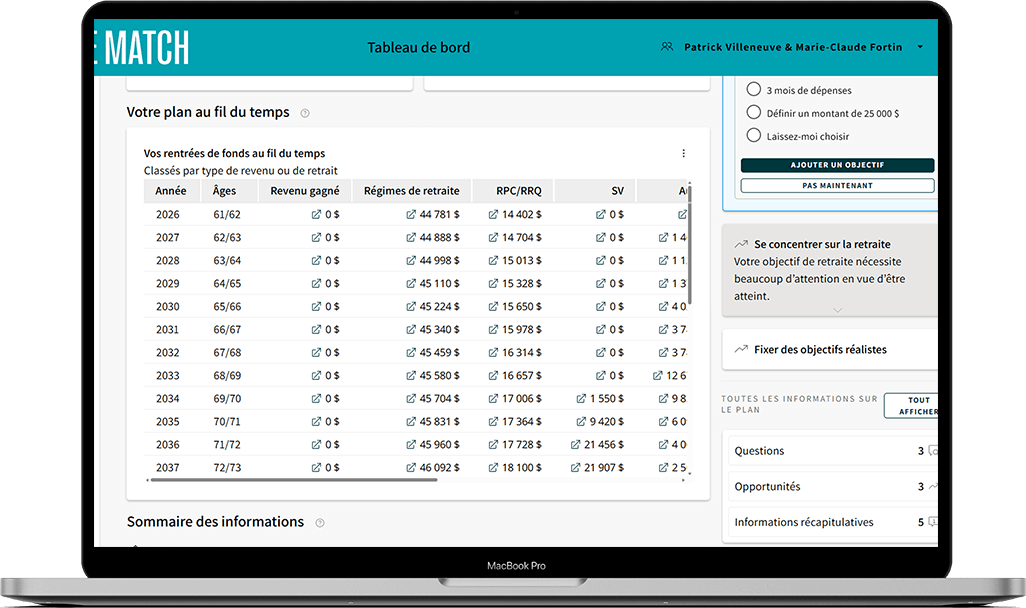

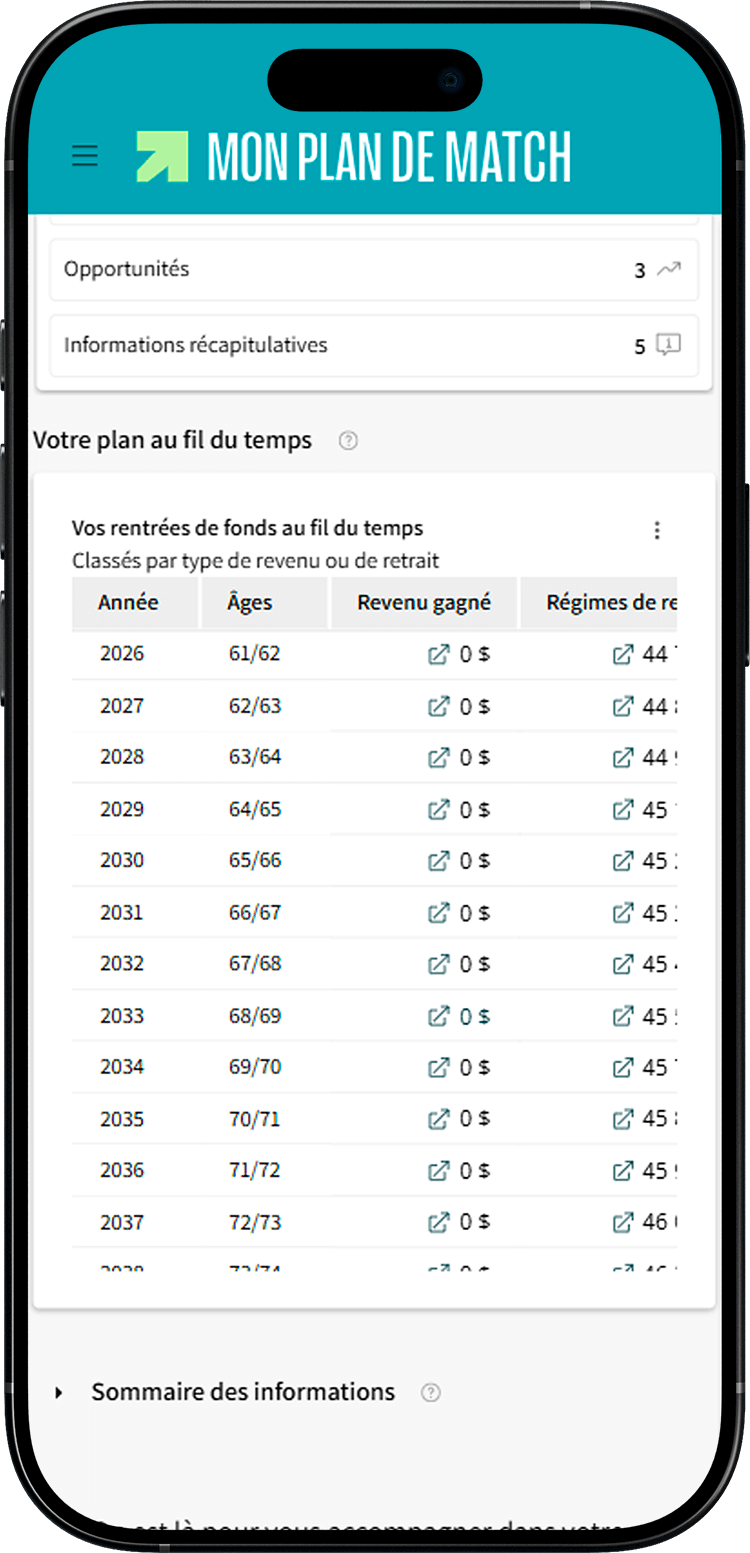

Tableau de décaissement

Voyez quel montant décaisser de quelle source de revenus en un coup d'œil grâce à la vue en tableau. Pour la consulter :

- Accédez au graphique Vos rentrées de fonds au fil du temps.

- Cliquez sur les trois points en haut à droite de la section.

- Sélectionnez le bouton Tableau.

Tous les détails dans votre rapport personnalisé

Vous souhaitez en savoir plus? Téléchargez votre plan complet en cliquant sur le bouton en haut à droite de votre tableau de bord. Vous obtiendrez votre résumé financier en format PDF qui détaille toutes les projections.

Votre plan de décaissement se trouve dans la section Projection du flux monétaire brut. Aussi, les recommandations que vous avez sélectionnées pour vous aider à réaliser vos objectifs se trouvent dans la section Plan d'action.

Vous avez besoin d'aide pour clarifier votre plan?

Les conseillères et conseillers en épargne collective FlexiFonds sont là pour vous épauler. Communiquez avec l'équipe et profitez d'un accompagnement humain, sans frais et sans pression.

Du lundi au jeudi de 9 h à 20 h et le vendredi de 9 h à 17 h.