À la retraite, vous recevrez un revenu de base du gouvernement sous forme de deux prestations : celle du Régime de rentes du Québec (RRQ) et celle de la Sécurité de la vieillesse du Canada (SV).

L'outil Mon plan de match indique un montant par défaut pour ces prestations. Cette estimation générale se base sur des données applicables à une grande partie de la population.

Toutefois, pour bâtir un plan financier plus personnalisé, vous pouvez ajuster le montant de vos prestations.

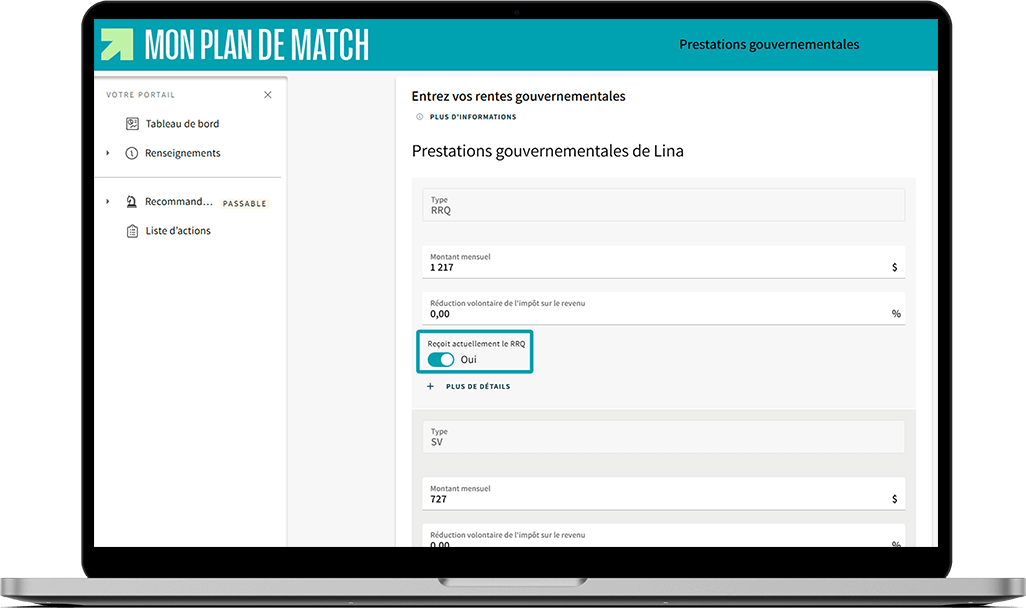

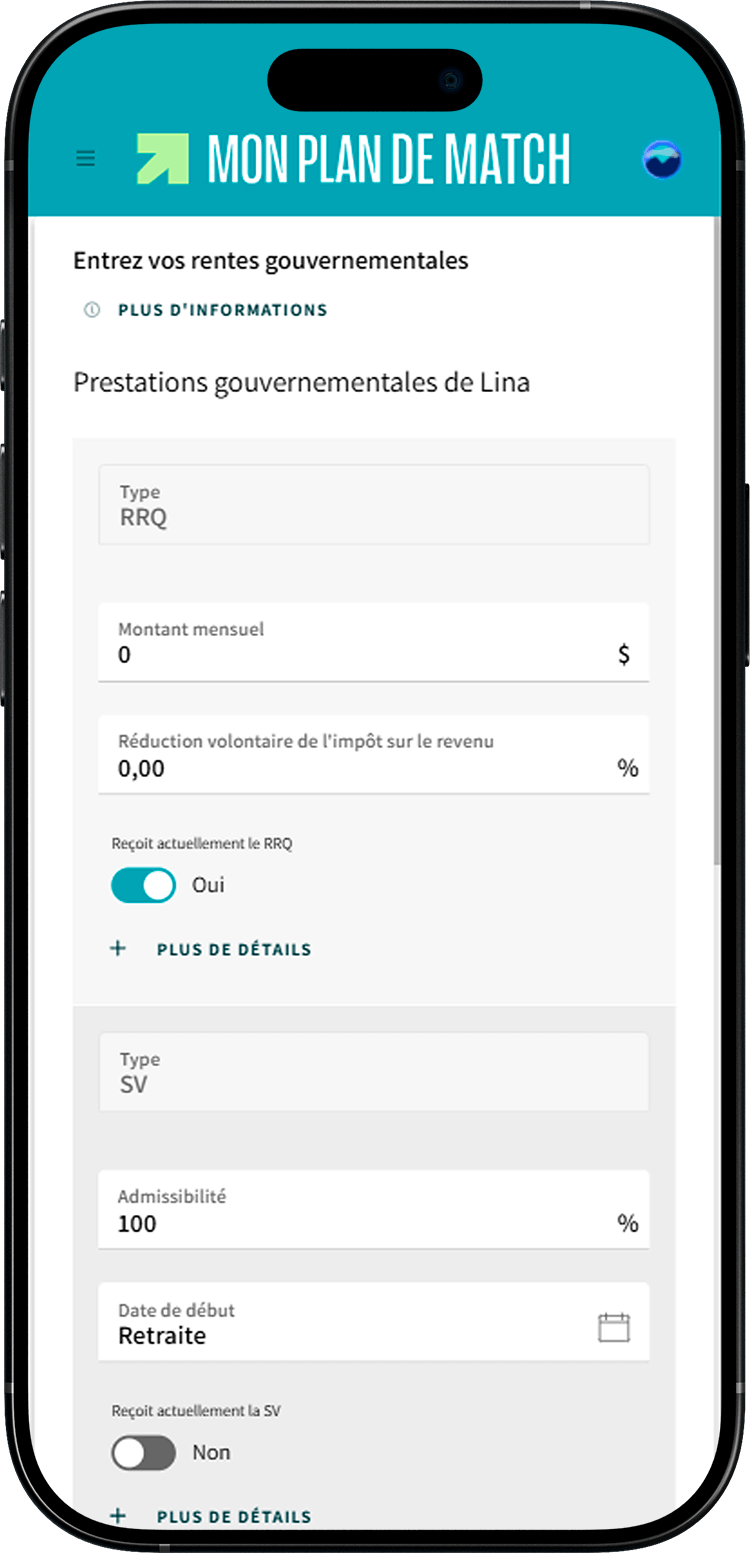

Vous recevez déjà vos prestations de retraite?

Entrez les montants que vous recevez dans Mon plan de match :

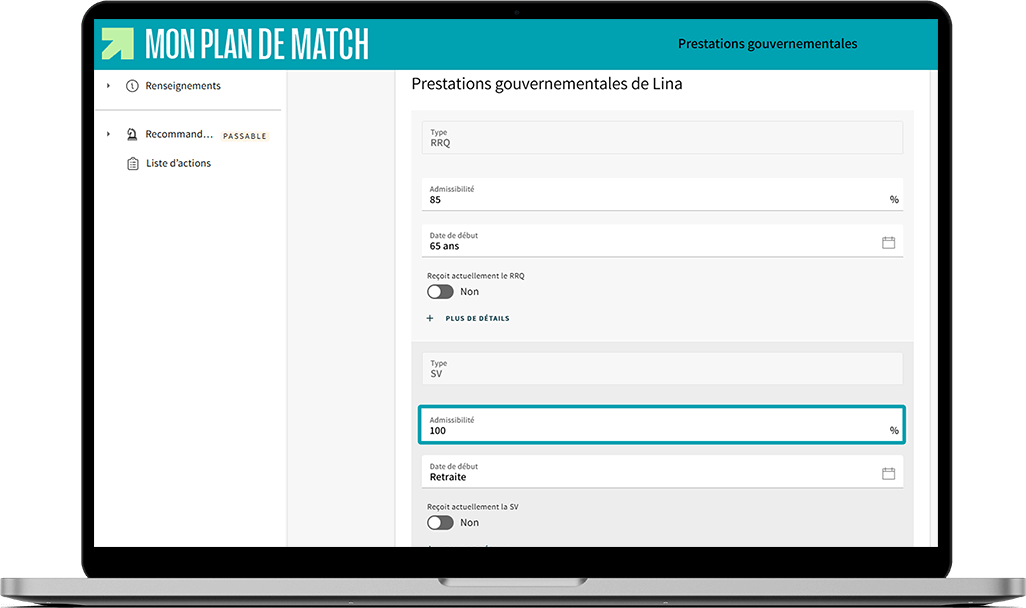

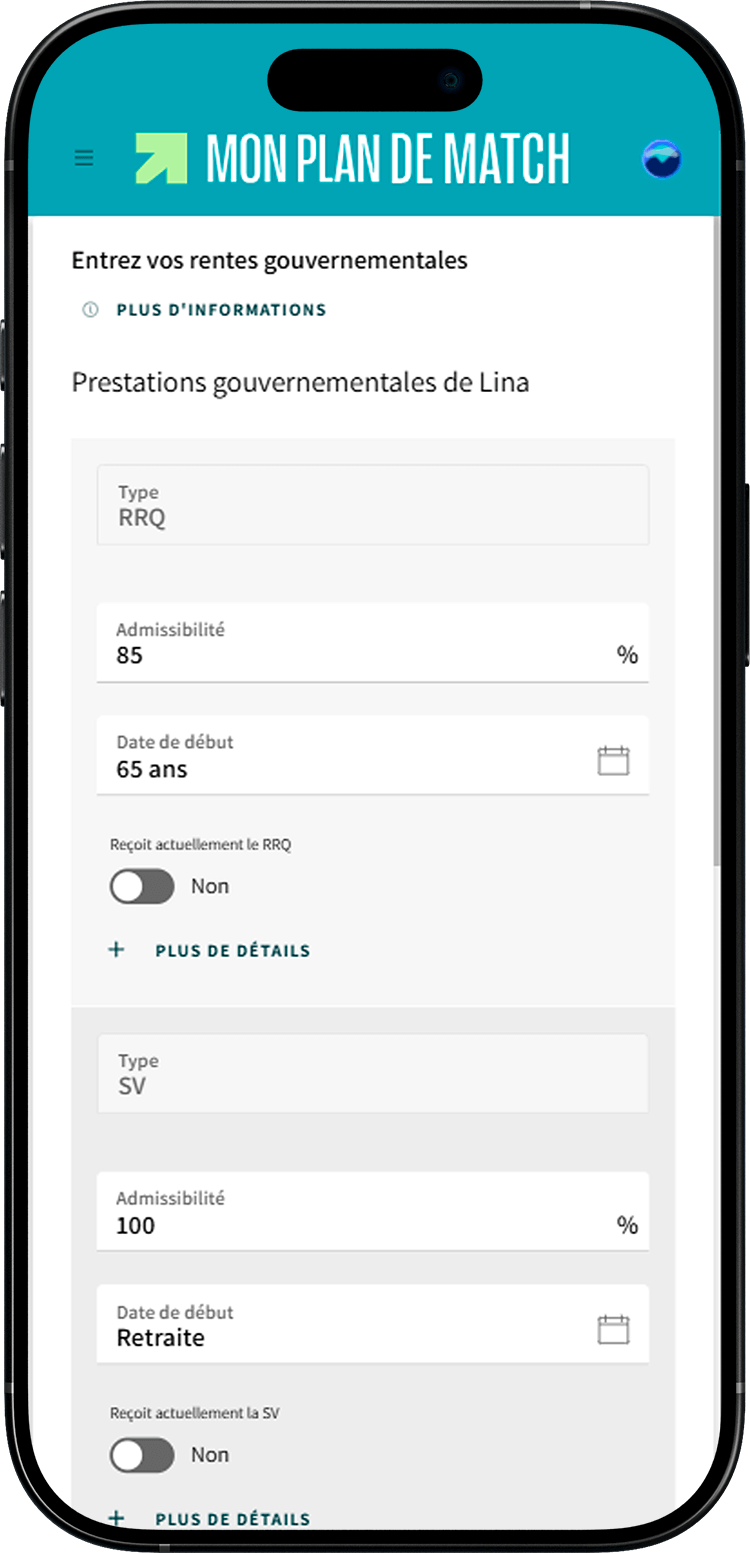

- Accédez à la section Prestations gouvernementales.

- Activez l'interrupteur Reçoit actuellement le RRQ ou Reçoit actuellement la SV.

- Entrez le montant de vos prestations dans le champ Montant mensuel.

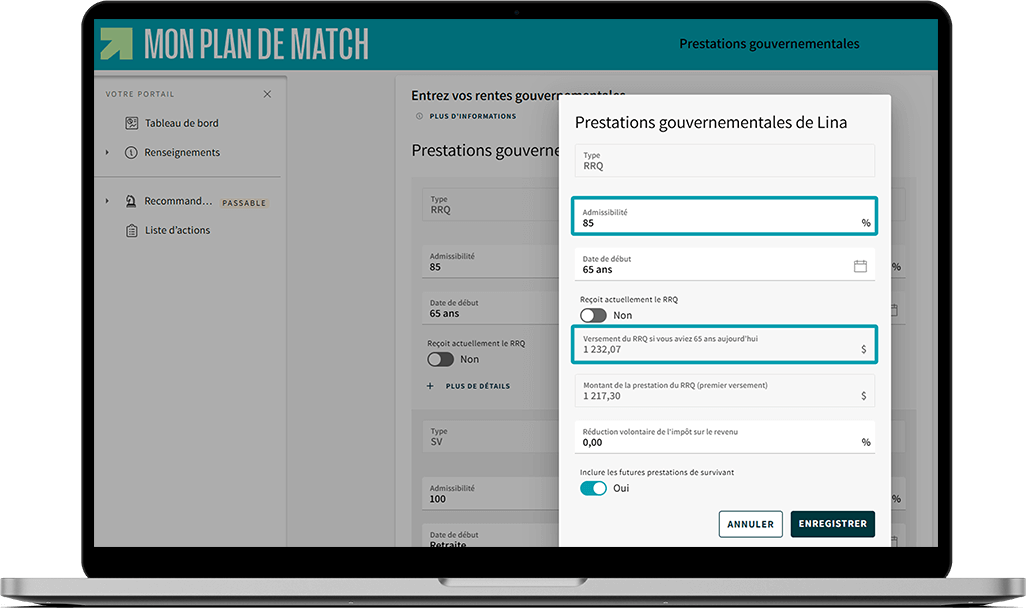

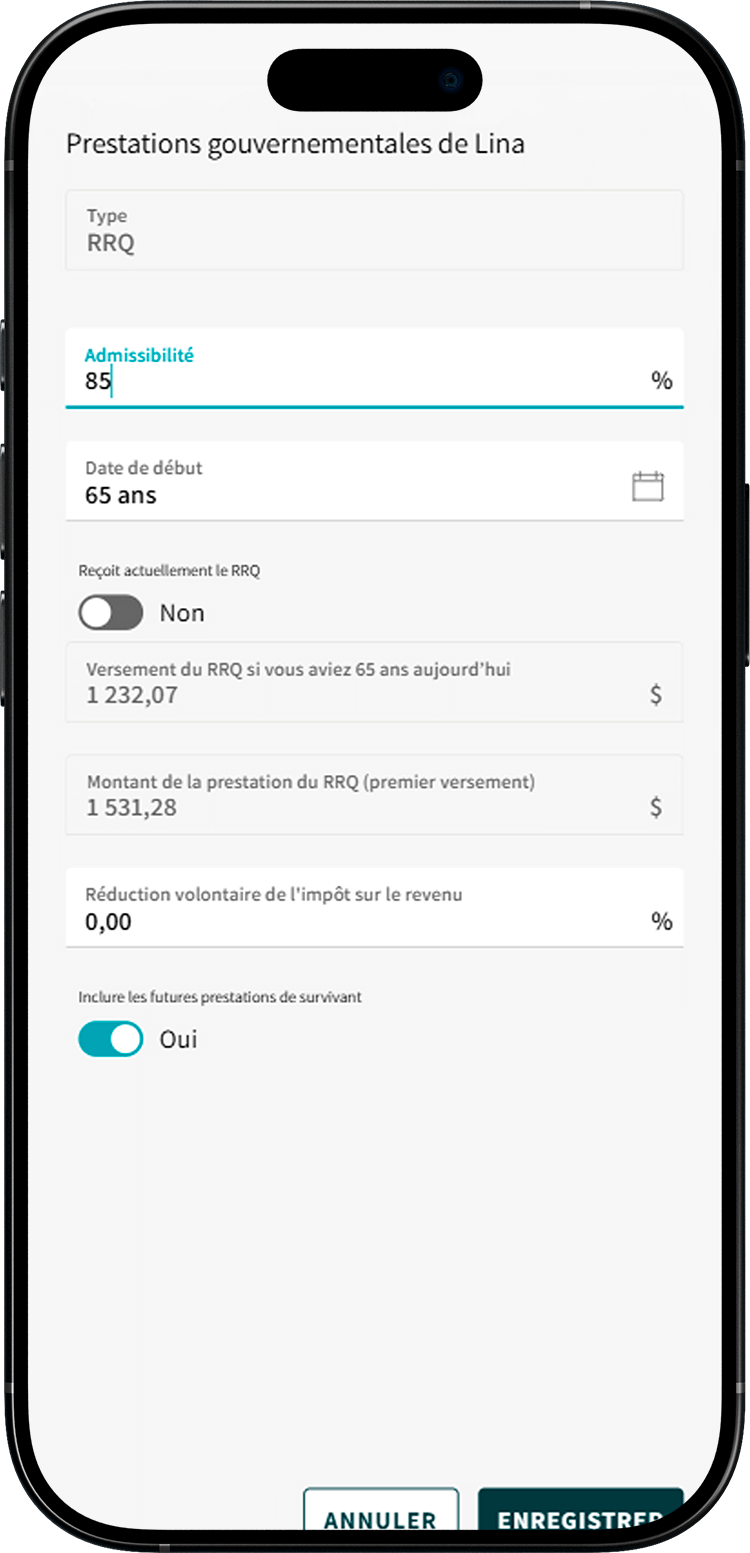

Comment ajuster la rente du RRQ

- Dans Mon dossier de Retraite Québec, consultez votre relevé de participation. Vous y trouverez le montant projeté de votre rente si vous prenez votre retraite à 65 ans. Notez bien ce montant.

- Dans la section Prestations gouvernementales > RRQ de Mon plan de match, cliquez sur Plus de détails.

- Modifiez le pourcentage d'admissibilité jusqu'à ce que vous atteigniez le montant projeté de votre rente dans le champ Versement du RRQ si vous aviez 65 ans aujourd'hui.

- Modifiez le champ Date de début, au besoin. Il est souvent avantageux de retarder le moment où vous demandez votre rente. En savoir plus.

Pourquoi le taux d'admissibilité est-il de 85 % par défaut?

Pour recevoir 100 % du montant de la rente prévue par le RRQ, une personne devrait avoir gagné au moins le maximum du revenu de travail admissible dès ses 18 ans. Or, la majorité des gens n'atteignent pas ce maximum au début de l'âge adulte. Des événements de vie peuvent aussi faire diminuer les revenus en cours de carrière. C'est pourquoi on estime qu'en moyenne, une personne touchera 85 % du montant de la rente prévue si elle prend sa retraite à 65 ans.

Comment ajuster la pension de la SV

Le montant de la pension de la SV dépend du nombre d'années où vous avez vécu au Canada. Il faut avoir vécu au Canada au moins 40 ans après l'âge de 18 ans pour toucher 100 % de la pension.

Si vous avez vécu moins de 40 ans au Canada après l'âge de 18 ans, ajustez le taux ainsi :

- Accédez à la section Prestations gouvernementales > SV.

- Modifiez le pourcentage d'admissibilité selon le nombre d'années où vous avez vécu au Canada après 18 ans. Par exemple, une personne qui a vécu 30 ans au Canada obtiendrait 75 % de la pension de la SV (30 divisé par 40).

Remarque : Le montant de la SV estimé dans Mon plan de match n'inclut pas le Supplément de revenu garanti, si vous y avez droit.

Pour avoir une estimation plus précise de vos prestations de la Sécurité de la vieillesse à la retraite, vous pouvez utiliser l'outil de calcul du gouvernement du Canada.

Une projection qui suit le coût de la vie

Les prestations gouvernementales augmentent chaque année selon le coût de la vie. Les projections de Mon plan de match tiennent compte de cette augmentation. Le montant qui figure dans le champ Premier versement est donc une estimation du montant que vous devriez recevoir l'année où vous demanderez votre prestation.