Pour projeter vos revenus à la retraite avec le plus de précision possible, vous devez entrer les informations à jour sur vos régimes de retraite. Ayez sous la main le plus récent relevé de votre régime de retraite. Il vous sera bien utile!

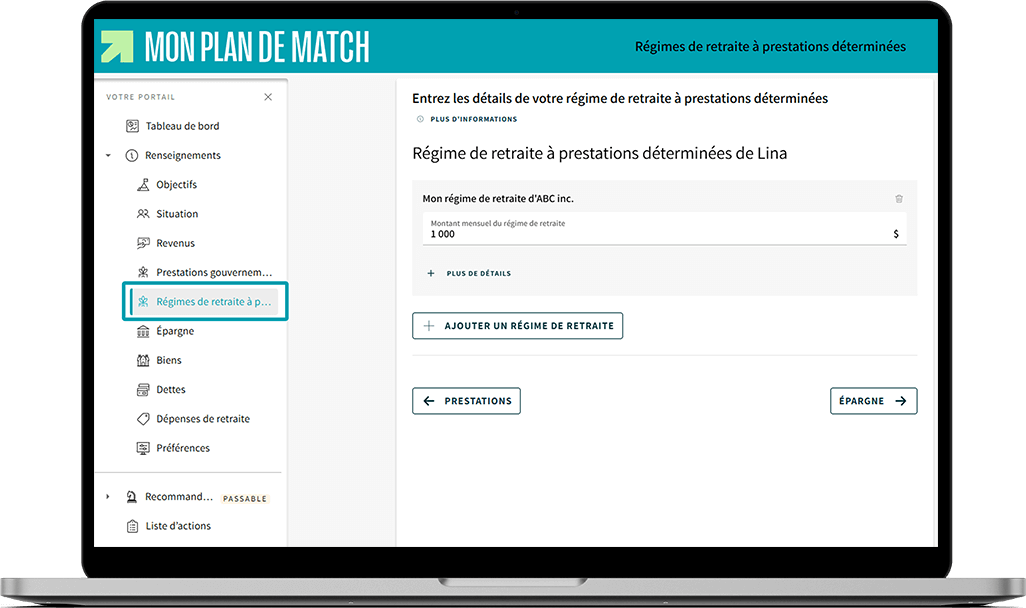

Vous avez un régime de retraite à prestations déterminées?

Entrez les données dans la section intitulée Régime de retraite à prestations déterminées.

Un régime de retraite à prestations déterminées vous garantit un revenu mensuel fixe à la retraite, versé à vie. Le montant de la rente se base sur plusieurs facteurs, comme :

- Votre nombre d'années de service

- Votre salaire moyen

- Un pourcentage fixe

- L'indexation à l'inflation

×

Le RREGOP (Régime de retraite des employés du gouvernement et des organismes publics) et le RRPE (Régime de retraite du personnel d'encadrement), par exemple, sont des régimes à prestations déterminées.

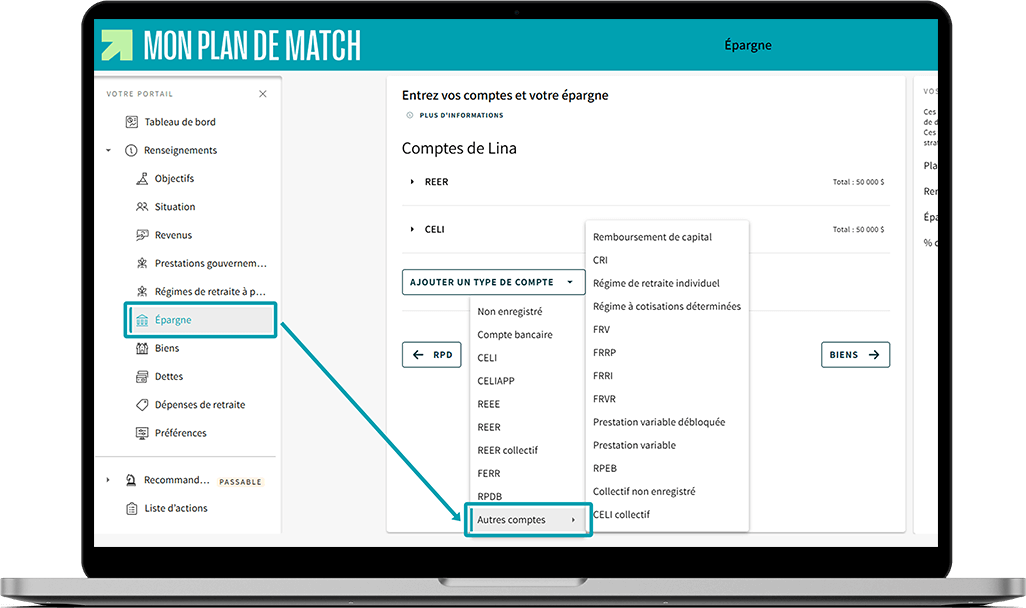

Vous avez un autre type de régime de retraite?

Pour l'entrer dans Mon plan de match :

- Allez à la section Épargne.

- Cliquez sur le bouton Ajouter un type de compte.

- Sélectionnez le régime de retraite à ajouter. Au besoin, sélectionnez Autres comptes pour accéder à plus d'options.

×

Voici les types de régimes les plus courants que vous pouvez ajouter :

- Régime à cotisations déterminées. Régime dans lequel vous versez une cotisation fixe, mais dont le montant de la rente que vous recevrez à la retraite peut varier. Ce montant dépendra des cotisations que vous et votre employeur avez versées, du rendement des placements et des frais de gestion. Consultez votre relevé annuel pour connaître le montant estimé de votre rente.

- REER collectif. Régime enregistré d'épargne-retraite mis en place par l'employeur. Il regroupe les cotisations de plusieurs employés dans le même régime.

- REER de conjoint collectif. Régime mis en place par un employeur, dans lequel un contribuable cotise au REER de son conjoint ou de sa conjointe.

- RPDB (Régime de participation différée aux bénéfices). Ce régime permet de partager une partie des bénéfices de l'entreprise avec les employés, sans qu'ils aient à cotiser eux-mêmes.

Entrez vos autres sources d'épargne provenant d'anciens régimes de retraite, s'il y a lieu :

- CRI (Compte de retraite immobilisé). Un CRI permet de transférer les sommes d'un fonds de pension ou d'un régime de retraite d'un ancien employeur vers un régime individuel. Les sommes continuent de croître à l'abri de l'impôt jusqu'à la retraite.

- FRV (Fonds de revenu viager). Un FRV est un fonds enregistré qui sert de prolongement à un CRI lorsque vous êtes prêt à décaisser, au plus tard à vos 71 ans. Les sommes dans un FRV continuent de fructifier à l'abri de l'impôt jusqu'à leur retrait.

- FRVR (Fonds de revenu viager restreint). Il s'agit d'un type de FRV qui s'applique aux régimes de pension fédéraux (par exemple, ceux provenant d'un emploi dans une banque, une compagnie ferroviaire ou le gouvernement fédéral).

D'autres régimes, moins courants, s'appliquent dans certains cas particuliers :

- Régime de retraite individuel (RRI). Ce régime est conçu pour les propriétaires d'entreprise ou les professionnels qui ont déjà maximisé leur épargne dans un REER ou un CELI, et qui veulent continuer à épargner pour la retraite.

- RPEB (Régime de participation des employés aux bénéfices). Semblable au RPDB, ce type de régime permet aux employés de recevoir une part des bénéfices de l'entreprise sous forme de dépôt dans un compte personnel, en général une fois par année.

- Prestation variable. Il s'agit d'une option de décaissement, souvent associée à un régime à cotisations déterminées. Son fonctionnement s'apparente à un fonds de revenu viager et les retraits sont sujets à certaines règles. Lorsque les règles de décaissement sont assouplies, on parle d'une prestation variable débloquée.

- Collectif non enregistré. Cette catégorie regroupe tout régime de retraite offert par l'employeur qui n'est pas enregistré auprès du gouvernement fédéral. On l'appelle aussi le RENE, pour régime d'épargne non enregistré.

- Remboursement de capital. Certains types de fonds de placement permettent de récupérer une partie du capital investi afin d'obtenir un revenu régulier. Cette stratégie peut être fiscalement avantageuse pour compléter son revenu de retraite.

Finalement, si vous avez déjà travaillé dans une autre province canadienne, vous avez peut-être l'un des fonds suivants :

- FRRP (Fonds de revenu de retraite prescrit)

- FRRI (Fonds de revenu de retraite immobilisé)