Tout savoir pour obtenir son premier prêt hypothécaire

Voici ce que vous devez connaître sur les étapes pour financer l'achat de votre première maison.

Par Dominique J. Favreau

Blogueur en finances personnelles

Après votre arrivée sur le marché du travail, vous envisagez de faire le saut et de passer de locataire à propriétaire. Il faut dire qu'acheter sa maison a ses avantages, comme arrêter de payer un loyer à quelqu'un d'autre et posséder son propre chez soi. Les coûts mensuels d'une propriété, comme les taxes municipales et les paiements hypothécaires augmentent aussi généralement moins rapidement que le prix des loyers.

Avant de partir à la recherche de sa première maison, il faut cependant s'assurer de pouvoir financer son achat. De la préautorisation hypothécaire à l'obtention finale du prêt, voici les étapes essentielles à connaître pour y arriver simplement.

Faire son budget et déterminer soi-même sa capacité d'emprunt

Établir son budget actuel et futur

Pour bien commencer, il est important de faire le point sur sa situation financière en dressant un portrait de ses dépenses et de ses revenus. En ayant une meilleure vue d'ensemble sur ses moyens actuels, il sera plus facile d'estimer son budget futur, à la suite de l'acquisition de sa propriété. Attention, il n'y aura pas que les paiements hypothécaires qui s'ajouteront. Il y aura aussi les taxes municipales et, peut-être, des frais de copropriété, par exemple. Les dépenses à prévoir lors de l'achat d'une maison sont bien différentes de celles à prévoir lorsqu'on est locataire, et il faut s'assurer de bien les connaître!

Prenez aussi en compte d'éventuels changements de situation familiale ou professionnelle qui pourraient changer vos revenus, comme un congé parental ou un nouvel emploi. En incluant le tout, vous pourrez mieux prévoir votre budget futur et déterminer les économies que vous pouvez peut-être réaliser dès aujourd'hui.

C'est aussi le bon moment de s'assurer que son dossier de crédit est en ordre et de faire un bilan en faisant une liste de toutes ses dettes, comme un prêt automobile, et de ses économies, en incluant ses REER. Votre épargne actuelle vous permettra également d'estimer le montant de votre mise de fonds. Si vous pouvez en faire une supérieure à 20 %, vous ne serez pas obligé de contracter une assurance prêt hypothécaire.Attention, ce lien ouvrira un nouvel onglet.

Vos dettes et votre dossier de crédit pourraient avoir un impact sur votre capacité à contracter un prêt ou à obtenir un meilleur taux d'emprunt hypothécaire. En le sachant dès maintenant, vous aurez du temps devant vous pour améliorer certaines situations et assainir vos finances, si c'est nécessaire.

Évaluer sa capacité d'emprunt

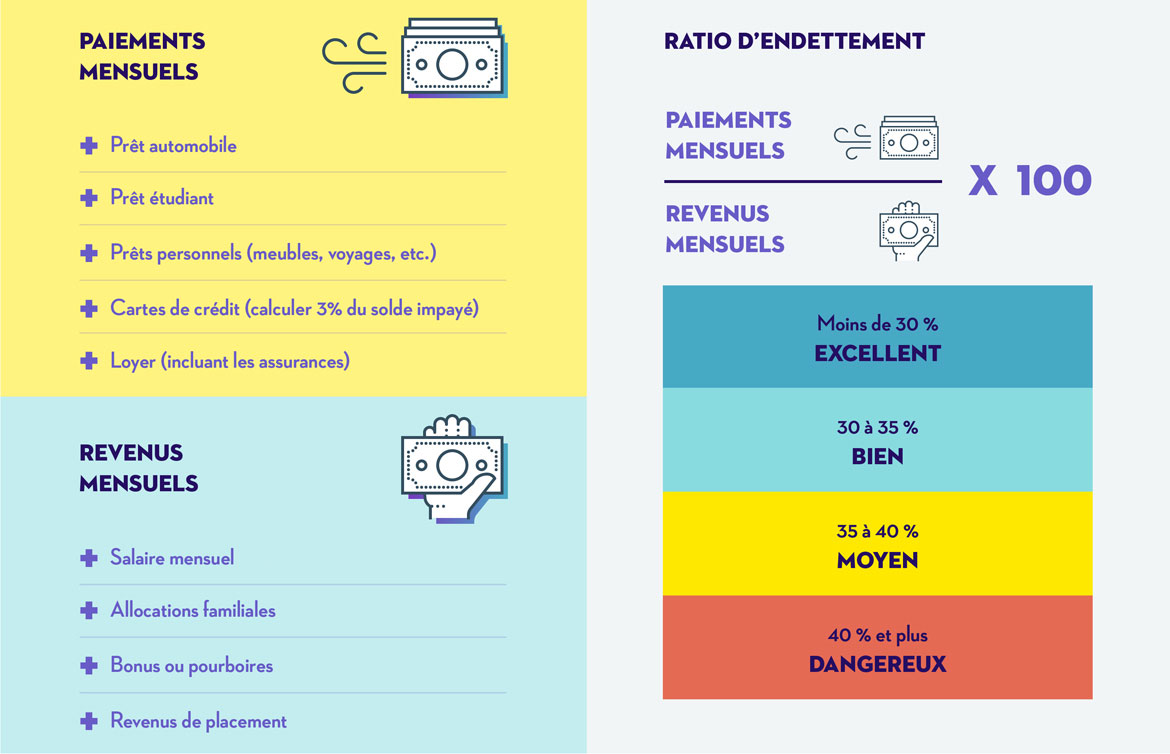

Estimer le montant qu'on peut emprunter n'est pas toujours simple. Heureusement, les prêteurs et la SCHL (Société canadienne d'hypothèques et de logement) mettent à notre disposition des calculateursAttention, ce lien ouvrira un nouvel onglet. pour nous aider à évaluer notre capacité d'emprunt. Il faut cependant prendre le temps d'envisager différents scénarios, car les résultats peuvent souvent être surestimés. En effet, ceux-ci ne tiennent pas nécessairement compte de votre train de vie, de vos préférences et de vos autres projets, comme des soupers au restaurant, des voyages ou des petites sorties en amoureux. En comparant toujours avec votre budget et en testant différents prix et taux d'intérêt, vous pourrez voir ce qui correspond le mieux à votre réalité.

Pour rester réaliste et confortable, il est bon de se rappeler que son ratio d'endettement hypothécaire et les dépenses associées à sa maison ne devraient pas dépasser 30 % de son revenu brut total, soit avant même de payer l'impôt. Bien sûr, un conseiller financier peut vous aider à organiser vos finances et à établir un portrait de ce que vous pourriez vous permettre. Une bonne astuce est d'évaluer votre capacité d'emprunt et de vivre quelque temps avec votre budget projeté, comme si vous étiez déjà propriétaire. Vous verrez rapidement si cela vous convient vraiment!

Faire préautoriser puis négocier son prêt hypothécaire

Une fois que vous aurez déterminé le montant de l'hypothèque qui vous convient, vous pourrez confirmer votre capacité d'emprunt en faisant préautoriser votre prêt, et ce, avant même de commencer à visiter des maisons! Cela vous sera utile, car la préautorisation vous permettra ce qui suit :

- Avoir une confirmation précise du montant maximum que vous pouvez emprunter

- Aiguiller vos recherches sur des propriétés que vous pourriez réellement acheter

- Démontrer votre sérieux dans vos démarches aux vendeurs et courtiers immobiliers

- Accélérer l'acceptation de votre offre d'achat et devancer d'autres acheteurs potentiels

- Fixer pour 90 jours les modalités hypothécaires négociées, comme la fréquence des remboursements, le taux d'intérêt ou la période d'amortissement choisie.

Vous pourrez même utiliser votre préautorisation hypothécaire pour aller magasiner et négocier chez d'autres prêteurs, en leur montrant les modalités que vous avez obtenues. Qui sait, on pourrait vous offrir de meilleures conditions, avec un taux plus avantageux, par exemple.

Il est très simple d'obtenir une préautorisation hypothécaire en rencontrant un conseiller à son institution financière ou même directement en ligne. Il passera en revue avec vous les détails de votre budget, comme vos revenus, vos dettes, vos actifs, etc. Il confirmera également le montant de votre mise de fonds et vérifiera que cette somme d'argent est à vous depuis au moins 90 jours, ou qu'il s'agit d'un don. De plus, il pourrait être judicieux de regrouper l'ensemble des documents nécessaires à votre financement à cette étape-ci, comme vos talons de paie, vos relevés bancaires, vos comptes de taxes, etc. Ainsi, lorsque vous aurez finalement trouvé la maison tant convoitée, votre institution financière aura entre les mains tout ce dont elle a besoin pour approuver votre demande de financement finale.

En vous assurant d'avoir bien fait votre budget et préparé votre paperasse à l'avance, vous ne devriez avoir aucune surprise!

Passer le stress test

Une fois que votre budget est en ordre, que vous avez bien évalué ce que vous pouvez emprunter et que la propriété que vous convoitez respecte votre capacité de payer, il ne vous reste qu'une seule étape pour obtenir votre prêt : passer le stress test, soit le test de résistance bancaire.

Le gouvernement du Canada a implanté le test de résistance bancaire en 2018, afin de déterminer si les emprunteurs pouvaient faire face à des conditions économiques plus difficiles, comme une augmentation des taux d'intérêt. Ainsi, les prêteurs doivent s'assurer que vous ne dépassez pas vos ratios d'endettement, même si votre taux hypothécaire était 2 % plus élevé que celui que vous avez négocié, ou que le taux de la Banque du Canada, si celui-ci est plus élevé. Par exemple, si vous avez négocié un taux de 3 % pour un prêt total de 250 000 $, amorti sur 25 ans, le test de résistance bancaire vérifiera que vous respecteriez vos ratios d'endettement même si votre taux était de 5 %. Concrètement, si vous pouviez vous permettre une mensualité de 1 180 $, le prêteur vérifiera que vous pourrez continuer à rembourser votre hypothèque si celle-ci devait soudainement vous obliger à débourser 1 450 $.

La meilleure façon de s'assurer de pouvoir passer le test de résistance bancaire est de respecter sa capacité d'emprunt et de ne pas convoiter une maison trop chère. Cela vous évitera aussi de vous surendetter et vous permettra de conserver un train de vie plus serein pour faire face aux imprévus. Il peut parfois arriver qu'il soit difficile de trouver une propriété qui corresponde à son budget. Pour y parvenir, il faut alors réévaluer ses besoins, modifier ses critères d'achat ou chercher dans un quartier plus abordable, par exemple. La plupart des institutions financières vont vous faire passer le test de résistance bancaire dès votre préautorisation, afin de s'assurer que vous magasinerez une maison selon ce que vous pouvez réellement emprunter. Ensuite elles le vérifieront de nouveau lors de l'acceptation finale du prêt.

Acheter sa première maison est une grande étape dans la vie. De la planification de son budget, en passant par les nouvelles dépenses à prévoir, les frais liés à l'achat jusqu'à la signature de l'acte de vente, il y a plein de détails auxquels il faut penser. En commençant à y réfléchir dès aujourd'hui, vous mettrez toutes les chances de votre côté pour faire de ce projet un grand succès!