L'épargne et les jeunes : entre lucidité et questionnements

Première maison, première voiture, pour les jeunes la vie est faite de premières. Reste que pour concrétiser leurs projets, l'ambition ne suffit plus!

Par Fonds de solidarité FTQ

Le Fonds de solidarité FTQ, en collaboration avec Léger, a mené un sondage auprès de 1 506 Québécois âgés de 18 ans et plus. L'objectif : en apprendre plus sur nos habitudes liées à nos finances personnelles.

Première maison, première voiture... Pour les jeunes, la vie est parsemée de premières fois. Par contre, pour passer de l'ambition à la concrétisation de leurs projets, la marche peut parfois être haute! Manque de lucidité ou d'information? Quelle est la taille du défi qui les attend?

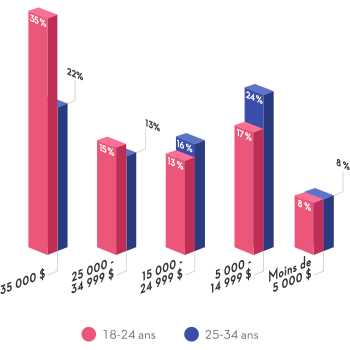

Briques, mortier et mise de fonds : combien les jeunes prévoient-ils épargner pour l'achat de leur condo?

Si les moins de 35 ans ont souvent la réputation d'être rêveurs, ils ont tout de même une bonne idée de la mise de fonds requise quand vient le moment de devenir propriétaires! D'ailleurs, 70 % d'entre eux envisagent davantage d'acheter leur doux foyer que de le louer.

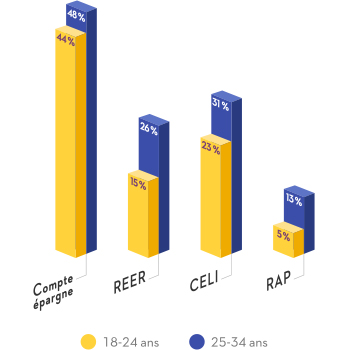

Outils financiers : les jeunes Québécois s'y connaissent-ils?

Les jeunes Québécois aspirent à devenir propriétaires, mais ils sont peu nombreux à connaître le RAP. Il s'agit pourtant d'un incontournable quand vient le temps d'acheter puisque le Régime d'accession à la propriété (RAP) permet d'utiliser son épargne REER comme mise de fonds. Matière à réflexion: 5 % d'entre eux connaissent le RAP alors que 3 % disent avoir entendu parler du DCDBD, un acronyme fictif créé pour le sondage!

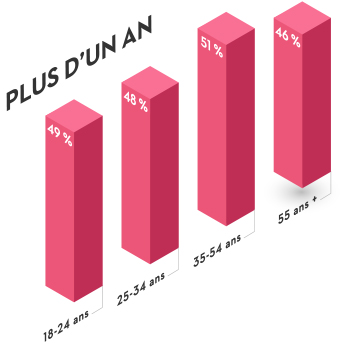

Visite chez le conseiller financier : à quand remonte la dernière consultation?

Tout comme les autres générations, les moins de 35 ans sont assez partagés à l'idée de consulter un conseiller financier... Une simple question de timidité? Il demeure néanmoins que la majorité d'entre eux font plus confiance à leur dentiste, qui est pourtant reconnu comme étant quelque peu intimidant.

Questions financières : vers qui se tournent alors les moins de 35 ans?

.jpg)

Lorsque surviennent les questions liées à l'épargne et à l'investissement, pour les jeunes, c'est la famille d'abord! Cela dit, qu'est-ce qu'il y a de plus rassurant que la parole sacrée de ses parents? Probablement celle d'Internet! En effet, au cours de la dernière année, 60 % des Québécois de moins de 35 ans y ont recherché du contenu financier.

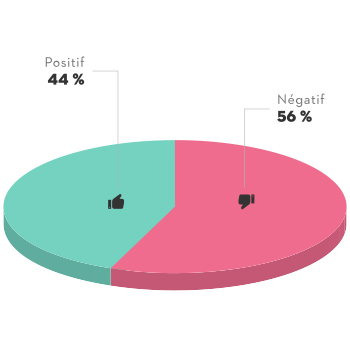

Cap sur le million : les jeunes sont-ils confiants d'épargner une telle somme pour leur retraite?

Le million : la promesse d'une retraite sous les palmiers avec buffet et excursions à volonté? Presque la moitié des moins de 35 ans sont en tout cas positifs quant à la faisabilité d'épargner une telle somme pour leurs jours heureux.

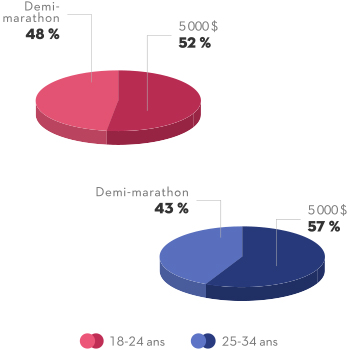

Épargne VS demi-marathon : quelle course les jeunes sont-ils les plus confiants de réaliser?

Course à pied ou course à l'épargne? Les moins de 35 ans ont fait leur choix. Reste qu'au-delà de l'endurance, au même titre qu'un demi-marathon nécessitera un entraîneur, épargner, ça demande un conseiller... D'ailleurs, placer 5 000 $ par année à 3 % d'intérêt, pendant 40 ans = 377 006,30 $. On est loin du fameux million!

Vous reconnaissez-vous dans ce constat?

Entre nos projets et nos rêves, la frontière est parfois mince. Lucides, les moins de 35 ans ont une claire volonté de bâtir leur futur. Pour comprendre par où commencer, il leur faut toutefois mieux s'informer et maîtriser les bases de l'épargne personnelle. Un défi tout à fait possible à relever et qui leur permettra peut-être d'épargner 1 million de dollars... avant même de courir leur premier demi-marathon.