8 astuces financières à adopter en temps de turbulence économique

La situation économique actuelle vient avec son lot d'incertitudes et de questions, notamment en ce qui concerne la gestion de l'argent. Voici huit conseils pour adapter votre budget lorsque le contexte financier est moins favorable à votre portefeuille.

Par Fonds de solidarité FTQ

Même les investisseurs les plus aguerris peuvent prendre des décisions irrationnelles et impulsives quand les temps sont durs financièrement. Il faut se rappeler qu'il est « normal » que le cycle économique traverse des sommets et des creux au fil du temps. Pour vous aider à mieux affronter cette période d'instabilité, voici huit astuces financières recommandées par le planificateur financier et conseiller en épargne collective FlexiFonds, Sébastien Lafontaine.

01 Tenez un budget

Vous repoussez encore cette tâche? Cela peut sembler ennuyant, mais faire un budget est une étape incontournable pour savoir où va votre argent et où vous pouvez faire des ajustements. Et, avec le bon outil, c'est plus facile d'y voir clair!

Tentez de ne pas vous juger en regardant vos dépenses actuelles; questionnez-vous sur celles qui sont réellement importantes pour vous afin de vous aider à faire des choix si des ajustements s'imposent. Nous avons tous des dépenses qui ne sont pas nécessaires, mais qui nous font du bien ou qui nous permettent de nous accomplir dans nos passions, que ce soit d'aller skier, d'acheter un café pour emporter ou d'aller au théâtre. Nul besoin de supprimer ces dépenses si vous avez les moyens de vous les offrir, mais cet exercice vous permettra de voir quelle place elles ont dans votre portefeuille. Demandez-vous quelle activité ou dépense vous procure le plus de bonheur et réévaluez la priorité accordée à chaque catégorie afin d'équilibrer vos entrées et vos sorties d'argent.

« Payez-vous d'abord! Épargner ne doit pas être une option, mais une priorité dans votre budget. Assurez-vous de mettre un montant de côté chaque mois ou à chaque paie et planifiez comment vous l'investirez pour en retirer le meilleur rendement possible. »

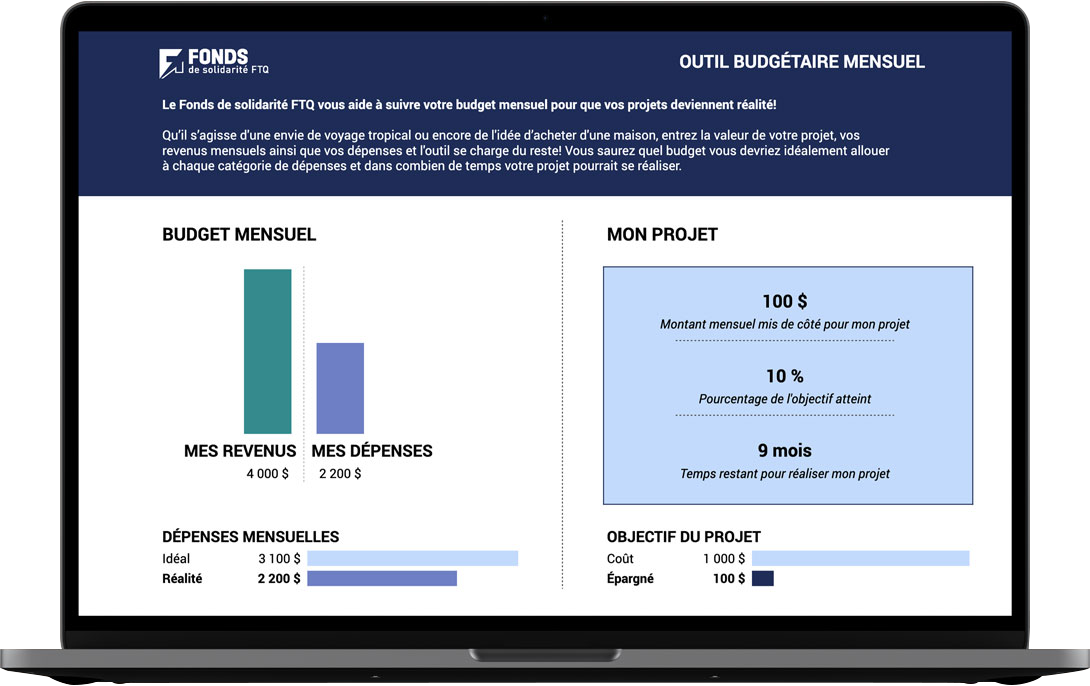

Besoin d'un coup de pouce pour faire votre budget?

Que vous soyez de type cigale ou fourmi, notre outil budgétaire gratuit vous accompagnera étape par étape dans la création de votre budget.

02 Distinguez les dépenses essentielles des dépenses non essentielles

« En as-tu vraiment besoin? » Cette fameuse question peut vous permettre d'épargner un montant substantiel à la fin de l'année. En effet, si vous travaillez de la maison, investir dans des vêtements n'est probablement pas une priorité. Toutefois, si vous cuisinez beaucoup (ce qui est un excellent moyen d'économiser!), remplacer votre robot culinaire en panne pourrait être indispensable.

Même chose pour les repas achetés sur l'heure du lunch et votre abonnement au gym ou à des plateformes de diffusion en continu : essentiel ou pas? Vous savez mieux que personne si ces dépenses répondent à vos besoins et à votre style de vie, à vous de décider lesquelles vous conservez!

« L'idée est de faire un choix entre toutes ces dépenses et d'évaluer si le montant déboursé annuellement convient à votre budget et à l'utilisation que vous en faites. »

03 Négociez et magasinez

Toujours dans l'optique de réduire vos dépenses mensuelles, vous pourriez aussi reconsidérer vos besoins de manière plus large. Par exemple, si vous travaillez de la maison et que vous vous servez moins de vos données mobiles, vous pourriez magasiner des forfaits téléphoniques plus économiques.

De plus, pensez à transmettre l'information à votre compagnie d'assurance automobile, qui pourrait ajuster votre prime à la baisse. Profitez-en pour demander la date de renouvellement de votre contrat. Afin d'obtenir le meilleur tarif quand le moment sera venu, prenez le temps de repérer les offres les plus avantageuses pour vous auprès d'un autre courtier ou à l'aide d'un comparateur de prix en ligne. Cela vaut autant pour votre assurance automobile que pour votre assurance habitation!

Par ailleurs, comme une grosse partie du budget est consacrée à l'épicerie, vérifiez les soldes et planifiez votre menu en conséquence. Cela contribuera positivement à réduire votre facture.

04 Payez vos dettes

En appliquant les trois premiers conseils, vous accumulerez de petites économies ici et là qui pourront grandement influencer vos finances. Que faire de l'argent récupéré chaque mois grâce à vos efforts?

« Votre priorité devrait être de rembourser vos dettes, surtout celles dont le taux d'intérêt est élevé, comme vos cartes de crédit ou votre marge de crédit personnelle. Une fois ces dettes remboursées, vous vous sentirez probablement plus léger et vous pourrez vous concentrer sur votre épargne. »

05 Constituez-vous un fonds d'urgence

En cette période turbulente, il pourrait être judicieux de vous constituer un fonds d'urgence avec une partie de l'argent épargné. Ce coussin de sécurité, équivalent à trois mois de dépenses, pourrait vous accorder un répit en cas de perte d'emploi ou d'une dépense imprévue, comme un bris d'électroménager. Et puisque vous aurez prévu le coup, vous éviterez de vous tourner vers l'utilisation du crédit à taux d'intérêt élevé.

« Assurez-vous de pouvoir accéder facilement à cet argent en cas de besoin en l'investissant dans un compte d'épargne à intérêt élevé ou encore dans un placement garanti rachetable à tout moment. Vous bénéficierez ainsi de la même souplesse qu'avec un compte d'épargne ordinaire, mais obtiendrez un meilleur rendement. »

06 Épargnez

Même lorsque l'économie tourne au ralenti, épargner en prévision de vos projets futurs et de votre retraite devrait continuer de faire partie de vos priorités financières.

« Que ce soit pour rembourser des dettes ou pour épargner, prenez la bonne habitude de programmer un prélèvement bancaire automatique pour y parvenir. Il n'y a pas de somme trop petite pour commencer, allez-y selon votre capacité et ajustez-la au besoin. Cette habitude vous assurera qu'un montant de votre budget est consacré à l'atteinte de vos objectifs financiers. »

En plus de vous procurer un remboursement d'impôt avantageux, cotiser à un REER réduit votre revenu imposable. Vous pourriez ainsi devenir admissible à certains programmes d'aide gouvernementale auxquels vous n'aviez pas droit auparavant ou bonifier ceux dont vous bénéficiez déjà, comme les allocations familiales.

Certains régimes d'épargne vous en donnent plus pour votre argent. C'est le cas du REER+ au Fonds. Si votre situation le permet, optimisez vos cotisations afin d'obtenir le maximum d'économies additionnelles. Par exemple, pour bénéficier pleinement des 30 % d'économies d'impôt supplémentaires1 offerts par le REER+, vous devrez cotiser 5 000 $ chaque année. Cela correspond à un crédit d'impôt de 1 500 $ que vous pourrez ensuite réinvestir!

07 Évitez de retirer votre épargne à long terme

Compte tenu de l'instabilité actuelle des marchés financiers, attendez avant de puiser dans votre REER ou votre CELI. Idéalement, il ne faudrait y toucher qu'en dernier recours. En rachetant vos actions ou vos parts lorsque les marchés financiers sont en baisse, vous risquez de subir une perte, ce qui n'est évidemment pas souhaitable. Bien que cela puisse sembler contre-intuitif, Sébastien Lafontaine indique que c'est plutôt un bon moment pour investir davantage.

Si les trucs plus haut ne vous permettent pas de dégager suffisamment d'argent pour couvrir vos dépenses quotidiennes, vous pourriez suspendre temporairement les virements automatiques à vos comptes d'épargne afin de subvenir à vos besoins essentiels.

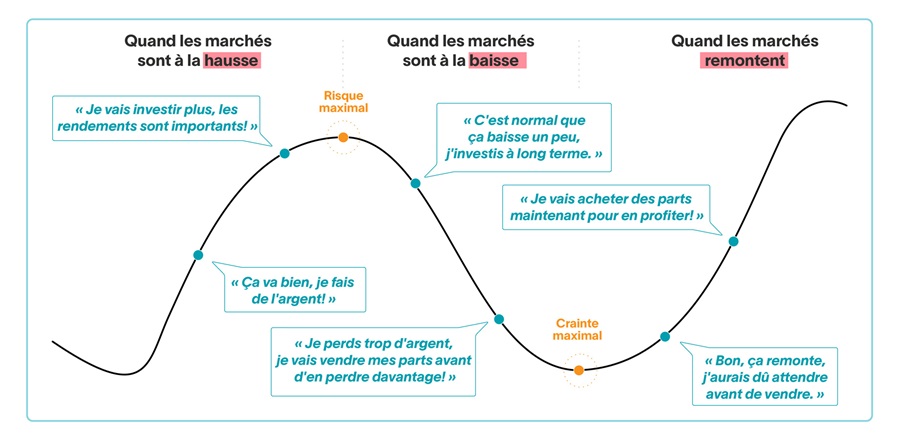

« Ne laissez pas vos inquiétudes prendre le dessus lorsque vous voyez la valeur de votre portefeuille diminuer. Tentez plutôt de garder la tête froide et de ne rien décider sur le coup de l'émotion. Répétez-vous qu'il est normal que le marché fluctue et concentrez-vous sur votre plan financier à long terme. »

Nos émotions peuvent être notre pire ennemi lorsque nous devons gérer nos investissements. Voyez comment elles peuvent nous amener à vendre et à acheter aux pires moments dans l'article Comment gérer le cycle de ses émotions face au cycle de la bourse?

Le cycle complet des marchés : l'importance de rester investi

08 Consultez des professionnels

C'est normal de douter et d'avoir des craintes concernant votre argent, surtout lorsque votre situation financière change. Pour vous guider, n'hésitez pas à contacter un professionnel des finances personnelles neutre. Il pourra répondre à vos questions et réévaluer votre stratégie avec vous dans votre meilleur intérêt.

Vous pouvez aussi vous tourner vers les Associations coopératives d'économie familiale (ACEF). Leurs services sont gratuits et vous pouvez obtenir des conseils personnalisés de manière indépendante et confidentielle. Présentes dans toutes les régions du Québec, elles peuvent vous offrir des conseils en matière de planification financière, de budget ou encore de gestion des dettes. Contactez le centre le plus près de chez vous afin d'obtenir de l'aide.

Notes légales1 L'acquisition d'actions du Fonds de solidarité FTQ peut donner droit aux crédits d'impôt relatifs aux fonds de travailleurs. Les crédits d'impôt sont de 30%, soit 15% au Québec et 15% au fédéral, et limités à un montant de 1 500 $ par année fiscale, ce qui correspond à l’achat d’actions du Fonds de solidarité FTQ d’un montant de 5 000 $.

Veuillez lire le prospectus avant d'acheter des actions du Fonds de solidarité FTQ. Vous pouvez vous procurer un exemplaire du prospectus sur le site Web www.fondsftq.com, auprès d'un responsable local ou aux bureaux du Fonds de solidarité FTQ. Les actions du Fonds de solidarité FTQ ne sont pas garanties, leur valeur fluctue et leur rendement passé n'est pas indicatif de leur rendement dans l'avenir.

Prospectus_FR (928 ko)